中国新能源车企出海欧洲按下“快进键”

中国新能源汽车出海欧洲路线图日渐明晰,德国、法国等市场成为桥头堡挪威的下一站,但想要在这些历史悠久的汽车市场取得成功,中国企业仅凭借欧洲多国的禁燃东风还不够,欧洲市场正在经历的能源危机,用户对中国品牌和产品的认知,企业提供售后服务的渠道等都将是挑战。

用车低成本优势正在消失

不论是近期蔚来汽车在德国柏林发布的ET7、ET5、EL7,还是比亚迪面向欧洲市场推出的汉、唐、元Plus(ATTO 3),都是纯电驱动,而愈演愈烈的欧洲能源危机,已经导致用电价格飙涨。

据欧盟统计局数据,德国8月总体能源价格同比增长139%,其中电价更是暴涨174.9%。依赖传统能源发电的欧洲,电力价格自去年年初至今已经上涨了13倍以上。受此影响,特斯拉已经上调欧洲超级充电站充电价格。

另一方面,石油价格正因全球经济形势面临衰退承压逐步下跌,欧洲电动车用户需要承担的补能成本已经非常逼近燃油车的加油成本。

据测算,如果电价达到1欧元/度,电动汽车单位里程行驶成本将高于燃油车。此外,如果消费者选择购车而不是订阅服务,电动汽车的价格也高于燃油车,再叠加二手车大幅折旧率,更换或维修电池的高成本,以及比燃油车高的保险费率,电动汽车的日常使用低成本优势正在逐渐消失。

随着欧洲冬季的到来,由能源危机、电价暴涨导致的纯电动汽车用车成本上扬的趋势短期内难以改变,此时大举进入欧洲市场将面临更多不确定性。消费者购车意向更谨慎

受乌克兰局势影响,欧元区能源和食品价格持续飙升,9月通胀率按年率计算达10%,再创历史新高,超出市场预期。数字的不断攀升严重影响消费者的生活,引发经济前景恶化。主流投行巴克莱9月表示,欧元区衰退迫在眉睫,经济衰退的预期将使消费者的购车意向趋于谨慎。

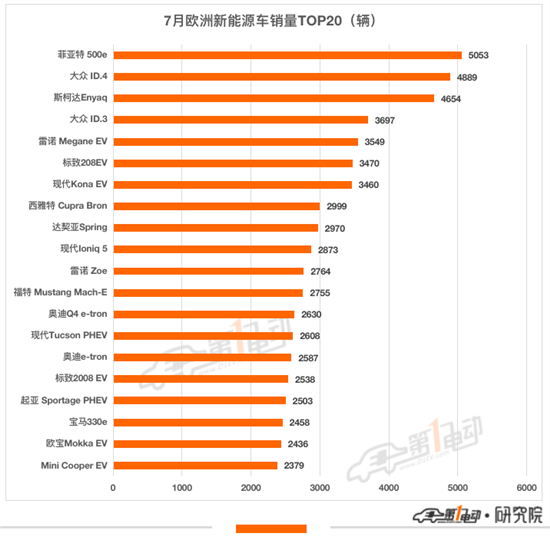

彭博行业研究(Bloomberg Intelligence)分析师Gillian Davis也认为,“高通胀、利率上升和消费者信心下降,以及新车可靠性的提高和快速更新的技术使消费者延长了更换新车的周期,这些因素都可能对2023年及以后的潜在新车需求构成挑战。”欧洲消费者接受中国品牌尚需时日与欧洲传统汽车品牌相比,中国汽车品牌显得格外“年轻”,欧洲消费者固有的品牌认知并不容易打破,雷诺Zoe、菲亚特500e、标致e-208、大众ID系列等车型常年稳居欧洲电动汽车销量榜前20。

数据来源:公开资料整理 制表:车市睿见

同样“年轻”但已经“一骑绝尘”的特斯拉在持续巩固领先地位,今年1-8月一直占据榜单前两位。此外,市场研究公司YouGov 2021年一项数据显示,2000名参与调查的德国消费者中,33%的人表示目前不会考虑中国品牌,还有25%的消费者持消极态度。

而在消费者可以体验到的产品和服务上,虽然长城汽车旗下魏牌摩卡DHT-PHEV和欧拉好猫在E-NCAP中获得了最高安全评级。但一项调查显示,近一半德国受访者表示中国品牌汽车与德国品牌汽车的质量竞争中,“没有看到中国供应商的这种实力。”

图片来源:E-NACP官网

另外,中国品牌进入欧洲市场多选择与当地经销商集团合作,这样的策略有助于打开市场,不过在提供服务的主动权和灵活性上受到制约。欧洲汽车市场持续低迷消费端消极态度的传导作用、疫情的反复叠加导致的芯片短缺、俄乌冲突加剧能源危机,以及通货膨胀和经济衰退都在影响市场需求,欧洲车市整体仍处于萎缩的大语境之中。

日前,欧洲汽车制造商协会(ACEA)下调欧洲2022年乘用车销量预期,预计整体将下滑1%。而今年2月ACEA曾预计全年销量将增长7.9%。海外媒体InsideEVs汇总数据显示,欧洲市场电动汽车销量已经在6月至8月连续三个月销量同比下滑,未能保持去年同期强劲的增长势头。

蔚来创始人兼首席执行官李斌在接受英国《金融时报》的采访时也表示,能源危机正在拖慢蔚来扩张欧洲市场的步伐,电价飙涨,以及审批进度缓慢、人力培训等原因,蔚来在欧洲换电站的建设进度低于预期。

只要汽车企业的长期目标是形成规模效应,海外扩张就是一条必经之路,中国新能源汽车企业,凭借续航价格比、内饰设计、车联网功能等优势,在挪威等地布局电动汽车业务,获得了一些订单。值得注意的是,这些企业在预期销量上依然谨慎,向欧洲等发达汽车市场进军,短期意义并不在销量。

但鉴于全球领军车企都已经在大举落地电动汽车投资,中国车企“出海”的窗口期会被压缩。努力提供极具吸引力的和产品优势的产品,弹性定价和渠道布局策略,以本土化营销活动塑造品牌,适应不确定性的能力,都是抓住窗口期,将“快进键”倍速提升前需要备足的“粮草”。