在鼓励创新、加速审评审批、加快临床急需药物上市等一系列政策的支持下,中国境内过去七年间共批准上市了超300款新药,大大增加了创新药的供给。不仅如此,境外创新药在中国落地的“时差”也在不断收窄,加速进入中国市场以满足肿瘤、罕见病等领域未被满足的临床需求。

在类型和数量众多的创新药中,PD-(L)1药物无疑是最受关注的那一个。一方面,PD-(L)1药物作为革命性的肿瘤治疗手段,对多种肿瘤的临床治疗以及患者需求的满足都产生了深远影响,催生出了一个数百亿美元级别的市场;另一方面,众多的PD-(L)1药物赛道玩家在各自产品的临床价值和商业价值挖掘方面都使出了浑身解数,激烈且充分的市场竞争也让患者从中得到了最大程度的临床获益。

目前,中国庞大的肿瘤患者群体能够享受到几乎是全球最低价格的PD-(L)1药物,这种局面的出现自然离不开国产PD-(L)1药物蜂拥上市和价格竞争的推动作用。与此同时,进口PD-(L)1药物虽然出于全球价格体系的缘故并没有以“大幅降价”的方式进入国家医保目录,但是外资药企也在积极通过慈善援助等措施,来满足因支付问题而被限制的患者对于进口创新药的需求。这些动作的背后充分考验着外资药企的竞争智慧,直接影响着自家产品能否在加速走向白热化的PD-(L)1市场中脱颖而出。

价格破局,真正提高患者可及性

自2018年6月纳武利尤单抗(O药)引领PD-(L)1药物首次登陆中国至今,国内批准上市的PD-(L)1药物已达16款。国内PD-(L)1药物的市场格局在百花齐放和无序内卷的惊喜与失意交替中演变,给患者带来了更多、更优的治疗选择。

1药物价格破局")

国内已上市的16款PD-(L)1药物

PD-(L)1药物在临床指南中通常被建议用满两年。如果按照定价购买,每月动辄数万元的费用对中国绝大多数患者来说都是巨大的经济负担,很多患者迫于经济压力也无法完成整个治疗方案。

最早获批的4款国产PD-1药物(特瑞普利单抗、信迪利单抗、卡瑞利珠单抗和替雷利珠单抗)目前都采用降价谈判进入国家医保目录的方式去争取市场,也为更大的患者群体提供了实惠。

尽管价格亲民,但是4款已纳入医保的国产PD-(L)1医保覆盖的适应症范围相对有限,小细胞肺癌(SCLC)、头颈部鳞癌、肾癌等瘤种均未被覆盖,非小细胞肺癌(NSCLC)新辅助/辅助用药场景也不在医保报销范围之内。对于这类患者群体,几家外资药企也在积极地从多维度提高进口PD-(L)1药物的支付可及性。

首先也是最重要的,即通过患者援助项目(Patient Assistance Project,PAP)降低价格来提升患者的支付能力。兼顾着维持全球价格体系平衡的压力,外资药企也在积极地与中华慈善总会等多方合作不断优化PAP项目以实现药品援助的高效落地,希望能够突破重围。

以刚刚更新PAP方案的PD-L1抗体阿替利珠单抗(泰圣奇,T药)为例,首次援助“2+3”不变,患者自费2个疗程,即可获得3个疗程的阿替利珠单抗援助;后续援助升级为“2+X”即患者只需再自费2个疗程阿替利珠单抗,就可以获得持续的阿替利珠单抗治疗直至患者出现疾病进展(但患者累计使用阿替利珠单抗最多不超过24个月),获得了兜底的援助保障。新的PAP方案落地后,如果患者治疗满两年,年自付金额将从13.12万元降至为6.56万元,极大地减轻了患者长期足量足疗程使用阿替利珠单抗的经济负担,真正从支付端提高了患者对阿替利珠单抗的可及性。

值得注意的是,慈善援助是与药物获批的适应症相挂钩的。本次阿替利珠单抗更新的PAP方案针对的是一线广泛期小细胞肺癌(ES-SCLC)、晚期一线PD-L1高表达NSCLC及晚期一线非鳞状NSCLC。

同时,外资药企也在积极探索创新药的多元支付模式,比如商业保险、各省市推出的城市定制型惠民保等。此外,进入DTP药房等院外流通路径也在同步加速着进口PD-(L)1药物的患者可及性。

百舸争流,国内PD-(L)1药物市场竞争存在更多可能

2022年,全球PD-(L)1药物市场规模逼近400亿美元,且仍在延续较明显的增长趋势。整体来看,K药、O药、T药和I药4者合计收揽了超90%的全球市场份额。具体来看,K药已是当仁不让的王者,其凭借率先撞线一线NSCLC适应症逆袭O药后,逐年拉开了与O药的差距。T药、I药则分别凭借10.1%和7.2%的市场份额占有率位居第3、4位。

1药物价格破局")

注:数据来源于医药魔方NextPharma数据库

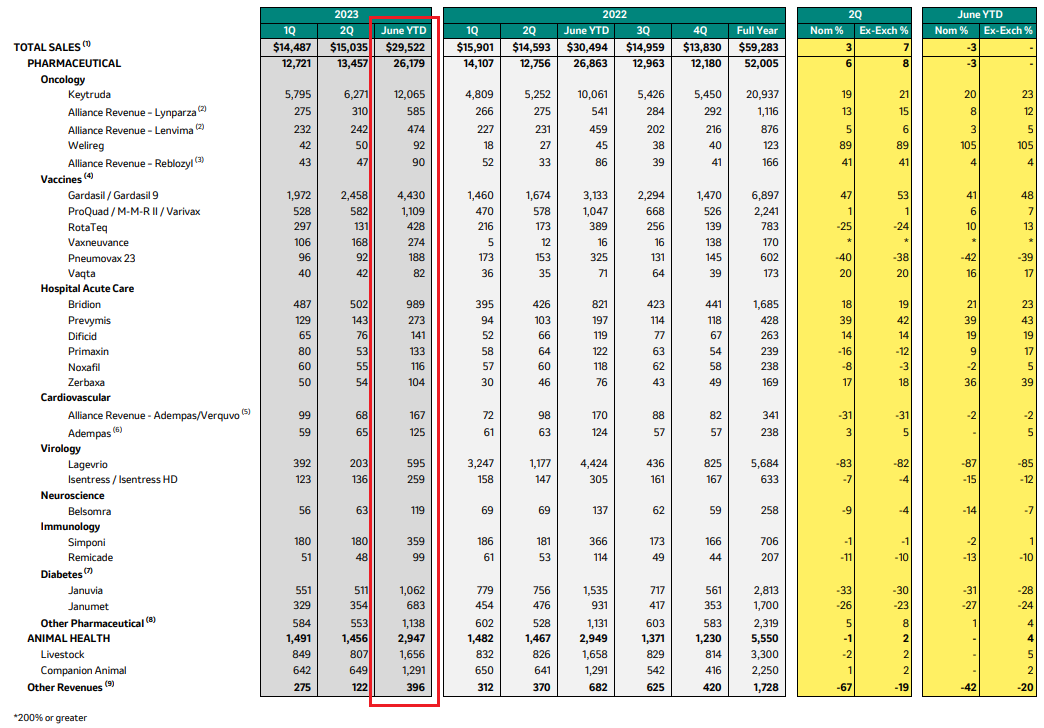

随着全球药企相继披露2023年第二季度财报,K药、O药、T药和I药也纷纷交出了2023年上半年的市场表现答卷。数据显示,K药、O药、T药和I药在2023年上半年全球销售额分别为120.65亿美元(+20%)、43.47亿美元(+9%)、18.53亿瑞士法郎(按2023年1瑞士法郎=1.1029美元的平均汇率换算约为20.44亿美元,+12%)、19.76亿美元(+57%)。在此之中,I药表现颇为亮眼,其以近57%的强劲增势几乎追平了与T药之间的差距。

面对K药这座大山,想要吞食更多的PD-(L)1市场份额,率先卡位K药未囊括的适应症无疑是一种明智的打法。例如,T药便在小细胞肺癌(SCLC)适应症的临床开发中找到了突围路径。凭借IMpower133研究的成功,T药开启了全球小细胞肺癌(SCLC)的免疫治疗时代。IMpower133研究的疗效分析显示,T药联合化疗序贯T药单药维持治疗广泛期小细胞肺癌(ES-SCLC)患者的中位总生存期(OS)为15.7个月,而安慰剂组进入维持治疗阶段患者中位OS仅为11.3个月(HR=0.67;95%CI:0.49-0.90)。值得注意的是,IMpower133研究的5年OS随访数据(IMbrella A扩展研究结果)即将在今年9月召开的2023年世界肺癌大会(WCLC)上公布。

不仅如此,作为中国首个获批的ES-SCLC免疫治疗方案,T药也在多项中国真实世界研究中证实了其在临床实践中的疗效与安全性。一项来自中国的真实世界研究显示,与化疗组相比,T药联合化疗组将中位无进展生存期(PFS)从6.5个月延长至7.1个月,疾病进展或死亡风险显著降低31%(HR=0.69;95%CI:0.49-0.97;P=0.029)[1]。

除了在SCLC治疗领域取得的跨时代突破外,T药也凭借IMpower010研究中患者无病生存期(DFS)的显著获益顺利拿下了肺癌领域全球首个辅助治疗适应症。IMpower010研究最新数据显示,在PD-L1表达水平≥1%的II-IIIA期NSCLC患者中,接受T药辅助免疫治疗的患者显示出了OS的获益趋势,与最佳支持治疗(BSC)相比,3年OS率分别为82.1% vs 78.9%,5年OS率分别为76.8% vs 67.5%,中位OS数据尚未成熟,HR=0.71(95%CI:0.49-1.03)。在PD-L1表达水平≥50%的II-IIIA期NSCLC患者中,T药辅助治疗的获益最为突出,3年OS率为89.1%(BSC组77.5%),5年OS率为84.8%(BSC组67.5%),HR=0.42(95%CI:0.23-0.78)。

1药物价格破局")

注:数据来源于医药魔方PharmaBI数据库

而在国内市场方面,4款进口PD-(L)1药物的表现也是可圈可点。其中,K药仍然稳坐一哥位置。而与全球市场不同的是,2022年下半年开始,T药在中国市场医院终端的销售额已超过率先登陆中国市场的O药,一跃成为进口PD-(L)1药物中的第2名。与此同时,T药也呈现出了持续增长的态势,其在2023第一季度销售额已达6789万元,较2022年同期增加了36%。亮眼的中国市场表现背后,在于T药对基数庞大的中国肺癌患者群体的持续渗透。

目前,在肺癌领域,T药已在国内获批了联合化疗一线治疗ES-SCLC、联合化疗一线治疗无EGFR和ALK基因突变的转移性非鳞状NSCLC、一线治疗PD-L1高表达且无EGFR或ALK基因突变的转移性NSCLC以及PD-L1≥1%的II-IIIA期NSCLC患者接受手术和含铂化疗后的辅助治疗在内的4项相关适应症。

不难想象,不断被证实的患者获益和安全性,叠加更新慈善援助方案后的价格优势,都将继续成为T药未来在中国肺癌市场的强力增长引擎。

巴西丛林里一只蝴蝶偶尔扇动了一下翅膀,可能会在美国德克萨斯州掀起一阵龙卷风。本次T药更新的慈善援助方案也会发生“蝴蝶效应”,间接影响着整个国内PD-(L)1药物的市场格局……

总结

无论慈善援助计划,还是医保、商保、惠民保,都是解决药物支付、提高患者可及性非常重要的手段。外资药企在加快进口创新药进入中国市场步伐的同时,也在努力着眼于从需求侧患者端提高着创新药可及性和可负担性。期待更多国内未满足临床需求的进口创新药进入中国市场,让更多患者能用得上药,用得起药!

参考资料:[1] Chin J Cancer Res.2022;34(4):353-364.

(原标题:进口PD-(L)1药物加速可及的破局之路)