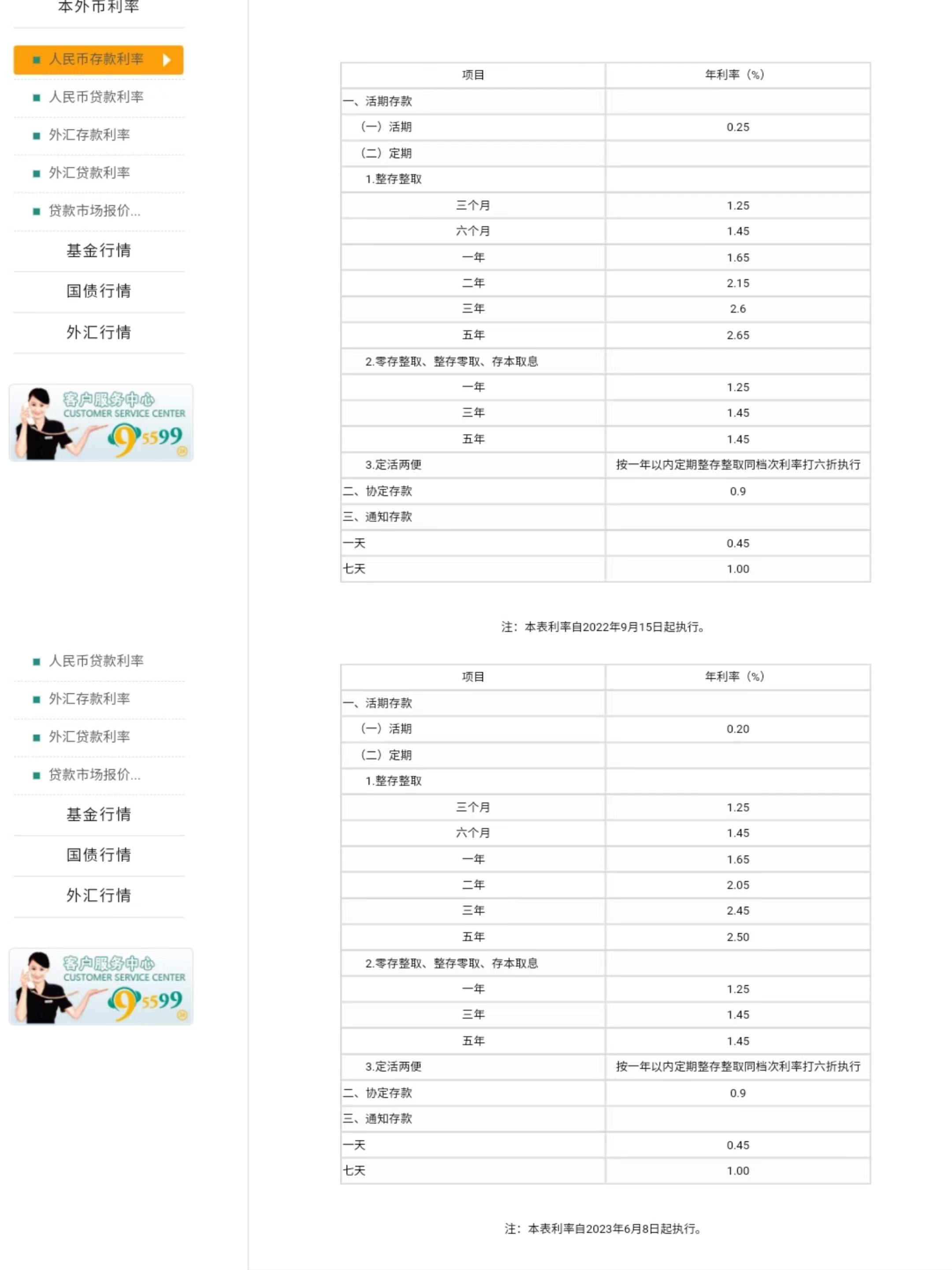

11月25日,人力资源和社会保障部办公厅、财政部办公厅、国家税务总局办公厅发布《关于公布个人养老金先行城市(地区)的通知》,宣布个人养老金制度在北京、上海、广州等36个先行城市地区名单,标志着个人养老金制度正式启动实施。

个人养老金制度落地,养老理财迎历史发展机遇。

11月4日,银保监会发布《商业银行和理财公司个人养老金业务管理暂行办法(征求意见稿)》,首次提出“个人养老金理财”的概念,这也给银行理财子公司在养老理财产品方面带来更多机会。

事实上,养老理财产品入市已一年有余。据时代周报记者不完全统计,截至11月27日,10家试点理财公司已发行的养老理财产品存续数量合计50只,发行规模近千亿元。其中,多只养老理财产品募集金额远超预期,部分首批养老理财产品多次上调计划募集规模。此外,部分第二批试点机构产品开卖仅一小时,销售额突破20亿元。

11月18日,银保监会公布了开办个人养老金业务的机构名单,工银理财、农银理财、中银理财等11家理财公司入选,纳入养老理财产品试点范围的“10+1”家理财公司。

目前来看,与普通理财产品相比,银行养老理财产品收益体现出更强的韧性。今年以来,权益市场和债市波动较大,部分银行理财产品的净值下滑,但目前已发行的养老理财产品业绩表现相对稳健。Wind数据显示,截至11月27日,单位净值不低于“1”的养老理财产品达40只,占比近八成。

收益优势明显

相较普通理财产品而言,银行养老理财产品更具稳健性、长期性、普惠性三大特征,上市以来备受追捧。

中国理财网显示,截至11月27日,银行系理财子公司累计发行的养老理财产品为50只,募集方式均为公募,多数产品投资起点为1元。养老理财产品的业绩比较基准在5.8%至8%之间,且多数属于R2(中低风险)。与同风险级别的普通理财产品相比,业绩比较基准优势明显。

不仅如此,多只养老理财产品引入平滑基金、风险准备金、减值准备等风险保障机制,以熨平波动、增强产品风险抵御能力。

以农银理财某养老理财产品为例,累计净值增长率超过业绩比较基准下限,收取50%作为收益平滑基金;反之,以收益平滑基金存续规模为限按照业绩比较基准下限回补。

得益于平滑基金机制,在市场波动较大的背景下,养老理财产品计提平滑基金,净值波动较小。比如,“颐享阳光养老理财产品橙2026第1期”和“颐享阳光养老理财产品橙2027第2期”分别于今年9月23日支取平滑基金795万元和114万元,回补至理财产品。

光大银行网站显示,颐享阳光养老理财产品橙2028、颐享阳光养老理财产品橙2026第1期、颐享阳光养老理财产品橙2027第1期当前净值均超过1.035。

虽然多只产品封闭期在五年及以上,不过产品设置定期现金分红和特殊情况下可提前赎回的条款,以应对突发情况、流动性不充足的问题。

资产配置以债券为主

在一定封闭期内,如何配置底层资产,实现养老理财产品达到较高收益,是各大银行理财子公司的重要命题。

存量50只养老理财产品中,大多配置债券等固定收益类资产,仅12只为混合类养老理财产品。然而,即使属于混合类养老理财产品,不少养老理财产品资产配置也以债券为主。比如,混合类产品贝莱德建信养老理财贝安心2032养老理财产品1期(封闭式),债券资产占比69%。

“无论是固收类养老理财,还是混合类,实际上都投向存款、理财、基金、保险四类产品。”光大理财相关负责人告诉时代周报记者。

除投向货币市场工具、债券等固定收益类资产获得基础收益外,不少养老理财产品配置非标准化债权类资产,以增厚收益。

以中银理财“福”固收增强(封闭式)养老理财产品2022年01期产品为例,该产品募集规模为60亿元,并于今年8月22日成立。产品成立后至10月间,该产品累计公示三笔投资非标准化债权类资产公告。该产品分别投向临沂城市建设投资集团有限公司信托贷款非标理财项目、珠海华发集团有限公司信托贷款非标理财项目、宁波东部新城开发投资集团有限公司信托贷款非标理财项目,资金规模为5亿元、4亿元、1.7亿元,合计规模10.7亿元。

据上述产品的关键信息说明书,投资于非标准化债权类资产占组合总资产的比例低于40%,投资于单一债务人及其关联企业的非标准化债权类资产的余额,不得超过该理财产品净资产的10%。

招商证券廖志明团队指出,投资非标准化债权类资产,是因为更高的收益率。工银理财·颐享安泰养老理财产品(22GS5188)投资厦门建发股份有限公司5年期非标债券资产收益率4.6%,而其发行的一般公司债券(22建发Y4,3年期)发行利率仅3.5%。

风险管控更严格

与普通理财产品相比净值波动较小外,部分养老理财产品风险管理限制更多,投资范围和对应比例更审慎、更完备。

以中邮理财的养老理财产品邮银财富添颐·鸿锦封闭式系列2022年第2期(下称鸿锦养老2期)和普通产品邮银财富·鸿锦一年定开26号(下称鸿锦26号)为例,二者均是固定收益类的中低风险产品,但鸿锦养老2期不得投资于未上市企业股权,也不得投资大宗商品、艺术品、实物资产、商品期货、权证等资产收益随市场变化程度较大或资产收益不确定性较高的资产。即便是允许金融衍生品交易,养老理财产品也被限制应当“以套期保值为目的”。

《商业银行和理财公司个人养老金管理暂行办法(征求意见稿)》明确,发行机构、销售机构和托管机构应当在商业可持续基础上,对个人养老金理财产品的管理费和托管费设置优惠的费率标准,豁免认/申购费等销售费用。

养老理财产品的普惠性日益明显。养老理财产品设置相对较低的固定管理费率,无认购及申购费。部分养老产品在产品运行时,下调产品的固定管理费。比如,“中银理财‘福’固收增强(封闭式)养老理财产品2022年01期”在成立日公告,产品固定管理费率由0.05%下调至0.00%。

成立一年余,养老理财发展驶入“快车道”。2021年12月,工银理财、建信理财、招银理财、光大理财四家理财公司率先在深圳、武汉、成都和青岛四地发行养老理财产品。截至目前,养老理财产品试点地区扩至北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳等10城,试点机构也扩展至农银理财、中邮理财、中银理财、信银理财等“10+1”家理财机构。

目前,个人养老金业务规范快速落地,养老理财产品发展仍存在充裕空间。11月18日,银保监会正式发布《商业银行和理财公司个人养老金业务管理暂行办法》(下称《办法》),理财公司可以销售本机构发行的个人养老金理财产品。获得“许可证”的理财公司有11家机构,正是上述“10+1”家理财机构,包括工银理财、农银理财、中银理财、建信理财、交银理财、中邮理财、贝莱德建信理财、光大理财、招银理财、兴银理财以及信银理财。

《办法》强调,个人养老金理财产品应当符合法律法规及相关监管规定,具备运作安全、成熟稳定、标的规范、侧重长期保值等特征,包括养老理财产品。

11月21日,银保监会主席郭树清在2022年金融街论坛上的主题演讲上表示,三个支柱所积累的养老保险资金,都应坚持“长期投资长期收益、价值投资创造价值、审慎投资合理回报”理念,将一定比例投入社会领域的事业和产业,发挥出强大的“动车组”作用。