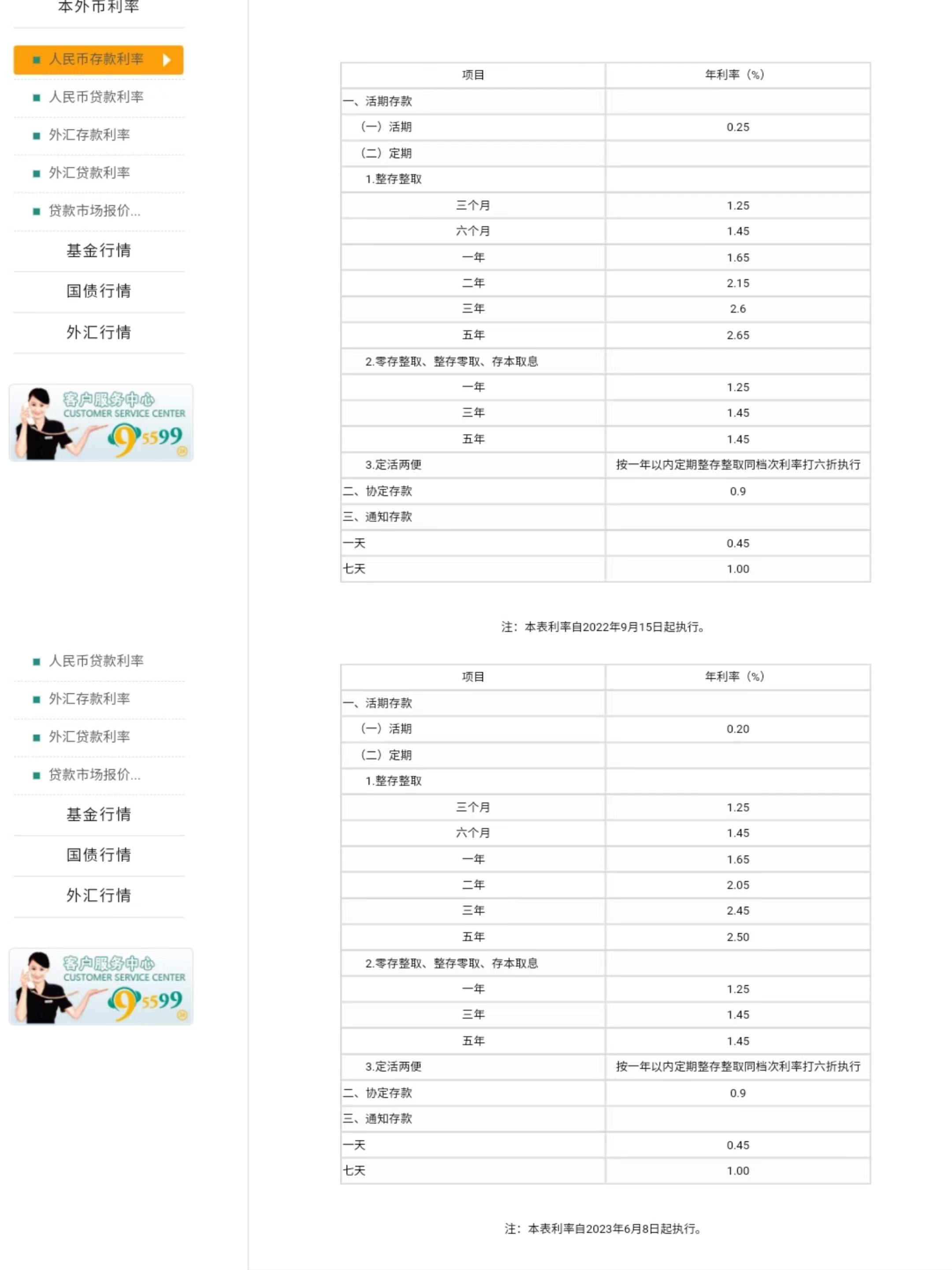

财联社8月18日讯(记者闫军)资管新规结束了3年的过渡期正式落地,今年是理财产品全面净值化元年,银行理财市场略带一丝冷意。据普益标准统计,截至今年上半年末,银行理财存续产品规模约为27.5万亿元,较《中国银行业理财市场年度报告》披露的2021年底29万亿元的市场规模缩水5%。

尽管打破刚兑的阵痛余威还在,但以标准化资产为底层资产的银行理财越来越多,商业银行理财产品线也在不断丰富,品种日渐完善。

“银行理财涵盖现金管理产品、混合股债产品、权益类产品等,基本满足了客户从低风险到高风险、从被动投资到主动管理的多元化投资需求。”在近期举办的商业银行理财产品评级研讨会上,中央财经大学教授、中国银行业研究中心主任郭田勇表示,在此背景下,设计统一的银行理财产品评价体系具有现实意义。

上海金融与发展实验室曾刚也认为,目前市场上正常存续的银行理财产品共计9487只,单靠监管机构很难面面俱到,专业、公正的第三方评级机构是保护投资人最重要的基石。

资管新规之下银行理财日渐类“公募化”

在资管新规之前,商业银行理财业务在高速发展过程中,通过对理财业务模式的不断创新,以规避监管政策,实现监管套利的情况时有发生,这不仅导致风险在金融机构内部不断累积,引发系统性风险的爆发,甚至给整个金融系统乃至实体经济埋下了巨大的风险隐患。

在资管新规的大框架下,作为资管行业的重要组成部分,银行理财业务迎来合规整改、净值化转型的浪潮,银行系理财子公司持续扩容,保本保息的银行理财产品正式退出历史舞台。

郭田勇认为,随着银行理财打破刚兑,理财产品也在逐渐针对中低风险、中等风险、偏高风险的客户分层分类,未来可能会去尝试满足各类投资者的资产配置需求。是否布局高收益理财产品,与每家银行的风险偏好有关,也与客户的风险偏好、公司产品规划有关。但从目前来看,不论什么银行,含较高比例权益类资产的理财都是很少一部分,而且单个理财产品里面的权益比例一般也比较低,银行的客户主要还是集中在“固收+”等稳健类、中低风险的理财品种上。

数据显示,截至2021年底,持有理财产品的投资者中,风险偏好为二级(稳健型)的投资者数量最多,占比为34.89%。与2020年同期相比,风险偏好为一级(保守型)和二级(稳健型)的投资者数量占比均有所增加,分别增加3.08个和2.59个百分点。可以看出,理财产品受众群体更偏好风险较低的产品类型。

“未来投资者也需要改变银行理财保本稳赚的观念,根据自己的风险承受能力审慎选择合适的投资产品,银行理财产品一度出现的‘破净潮’就为广大投资者上了深刻的一课。”郭田勇提醒,随着银行理财子公司发展,理财产品估值方式也在改变,接下来特别是银行理财子公司发行的理财产品,投资权益类资产比重会上升,银行理财产品净值波动的情况可能会更多,幅度可能会更大。所以投资者要充分考量自身的风险承受能力,平衡好风险与收益,理性选择适合自己风险偏好投资能力的理财产品。

从目前各家银行理财子公司密集“拓荒”高收益产品的现象不难看出,银行理财日渐呈现出类“公募化”趋势。

银行理财亟需建立评价制度

银行理财产品作为各类资金间接参与资本市场的重要工具,不同类型的产品有不同的定位和特点,在打破刚兑后,如何选择这些产品?成为习惯买银行理财投资者的痛点。

中央财经大学财经研究院特聘研究员、中财龙马学院执行院长万刚表示,随着理财市场格局的巨大变化,一方面保本理财产品实现清零、净值型产品比例大幅增加,银行理财产品出现净值波动,极大增加了投资者选择理财产品的难度;另一方面,在居民财富产品重心由相对简单的政府融资平台类、房地产市场类向复杂的资本市场及权益(股权)市场逐步转移,这些变化都意味着银行理财公司对投资者教育的工作任重而道远。

从这个角度来看,在银行理财等其他资管行业,借鉴公募行业经验,适度引入评级机构进行监督,也是完善相关行业治理体系的基础性工作。

在公募基金行业中,第三方机构评级是基金外部治理中重要的组成部分,截至目前,中国证监会累计发放了包括济安金信共计7张基金评级牌照,已经形成正式的制度,在完善公募基金行业治理,保护投资者利益,促进行业健康可持续发展方面发挥了重要作用。

曾刚表示,总体上看,评级机构如果能够站在独立客观的第三方角度,为投资者提供客观真实且专业的理财产品信息,揭示产品的真实收益和风险状况,令投资者更加全面地了解理财产品的综合竞争力,避免盲目投资和选择。在保护投资人利益的同时,也有助于投资者教育的不断深入。

“对于商业银行和理财公司而言,通过对理财产品和管理人进行多维度的分析和评价,有利于银行全面把握产品的竞争优势与存在的问题,帮助银行制定更好的营销策略,系统分析银行的经营管理水平和风险状况,有利于提升银行的综合管理水平。”他还表示,对监管者而言,评级结果能够给予监管者科学而全面的参考,为其加强金融监管、规范市场秩序、促进金融市场健康有序发展提供重要的抓手。

专家建言银行理财评价体系遵守“三原则”

市场需要独立、客观、权威的第三方评级机构,在对银行理财产品进行客观公正、动态评级的基础上,帮助投资者在纷繁芜杂、规模庞大的理财产品中找到适合自身风险偏好与投资预期的产品。

万刚认为,第三方评级机构本质上是一种社会中介服务,为投资者提供与银行理财相关的资信信息,作为其做出投资决策的重要依据。第三方评级是国际金融市场的通行做法,在国内则属于起步不久。因此,在推进第三方评级机构建设及评级应用的过程中要坚持三项原则:

一是坚持客观公正。在构建第三方评级机构的过程中,要坚持评级的客观认定原则,避免绑架理财机构,不能为评级而评级;同时要对投资者负责,评级目的是帮助投资者更好地理解产品特点,揭示风险因素,在符合客户风险承受能力的范围内,为投资者赚取合理收益提供参考依据。

二是坚持产品评级客观体现公允价值。第三方评级机构对理财产品的评价体系需要不断根据市场、监管等因素动态调整,例如以一定周期内,各自产品的业绩比较基准进行加权平均为指标,以业绩比较基准偏离度为评判标准,充分客观地体现产品公允价值。而不是以公司为主体,去计算所有理财产品的收益率。

三是坚持动态调整和及时更新评级结果,落实监管机构对理财产品市场的动态监管要求。评级的最终服务对象为投资者,所以应从投资者角度出发进行客户画像建模,参照评级结果,结合金融市场环境及经济形势对资产配置进行动态调整。客户可根据风险承受能力与风险容忍度,在不同时间节点配置适合投资者的资产组合,帮助客户稳健穿越牛熊市,完成客户长期理财目标。第三方评级体系在不断跟踪落实动态监管要求的同时,能够进一步促进和引领投资理财机构在产品设计和管理方面的规范化。

除此之外,理财公司的评级指标应以其拥有的资管规模下为投资者获得收益净值、平均收益率、收益稳健度为标准,对理财产品投资经理的业绩评定应根据他所管理的理财产品数量及其业绩偏离进行考量,例如一人管理多支基金,且业绩出现较大偏离,则应相应扣分。

一言以蔽之,万刚认为,构建与发展第三方评级机构,既是帮助投资人选择银行理财产品的重要依据,同时也是实现银行理财更加稳健发展的重要助力。