存量车市孕育新蓝海,易车研究院发布家庭拥车数量洞察报告

近日,易车研究院发布了家庭拥车数量洞察报告(2023版),报告通过对汽车行业的深入洞察,并结合市场的相关数据,对当前车市情况和发展方向进行了详细的分析。

存量车市孕育新蓝海,争取多车家庭用户成车企新课题

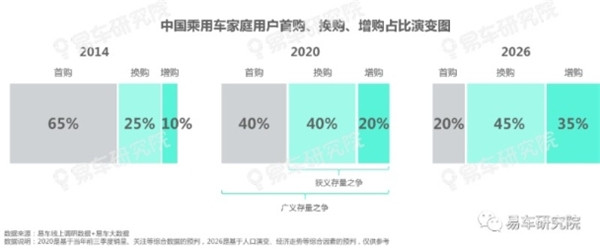

近几年,首购占比持续降低。2019年,首购占比首次跌破50%,中国车市正式进入存量时代,2022年,首购占比仅剩32%,中国车市全面进入存量时代。从这两年来看,从特斯拉到比亚迪再到理想,多数表现不错的车企,其产品布局都迎合了存量用户的再购需求,从现代起亚到南北大众再到东风日产,多数销量大幅下滑的车企,其产品布局八九不离十仍聚焦传统的首购用户,角逐存量车市已经成为2023上半年广大车企的核心共识。

截至2023上半年,中国存量车市还是典型的“一车市场”,已购家庭拥车仅一辆的占比高达70%左右。使得在角逐存量车市的初期,车企首先瞄准了换购用户。期间存量车市也有潜移默化的变化,2020-2022年,多车家庭用户占比由不足30%到突破30%,2023上半年,即便经济压力陡增,导致多车家庭占比小幅回调,但仍守住了30%;

目前,多车家庭车市含苞欲放,未来极有可能快速壮大,甚至会成为中国存量车市的新蓝海,不过目前多数车企持有的仍是以一车家庭为主的换购思维,未必能有效满足日后多车家庭的新需求,这应引起车企的高度重视。

各年龄段多车家庭用户的渗透率都在提升,未来中年用户将成为多车家庭车市的主要推动者

2023上半年,已购家庭各年龄段拥车数量的差异性比较大:由于越来越多的年轻人以单身为主,与兄弟姐妹、父母亲等算一个家庭,再加目前年轻人主体90后的核心购车节点,由80后的结婚大规模提前至参加工作,如以家庭为单位进行统计,25-29岁的多车家庭占比最高,接近39%;过了30岁,越来越多的年轻人开始结婚与组建独立家庭,之前参加工作买车加上目前结婚买车,30-34岁的多车家庭占比也不低,超过31%;蹊跷的是在35-39岁、40-44岁、45-50岁,多车家庭占比持续下滑,理论上他们财富较多,多车占比得高,但上述年龄段对应的85后、80后和75后的拥有驾照的人数,随着年龄增加而减少,尤其女性用户。目前小姐姐、小阿姨等正踊跃学车,未来中年用户的多车家庭占比有较大提升空间;过了50岁,孩子纷纷长大,劳碌命的中国式父母,又要忙着给孩子工作买车、结婚买车,多车占比随之提升;

2023上半年,虽然中年用户的多车家庭占比相对较低,但2020-2023上半年,中国各年龄段的二车家庭渗透率都在提升,以及中国车市的中位年龄也在提升,2022年升至37.2岁,2023-2026年仍将持续提升,不仅说明多车家庭车市有较大提升空间,而且中年车市将成为核心战场。

高等教育不仅普及了书本知识,也普及了用车意识,未来高学历用户将不断助推多车家庭车市

中国汽车的普及,与高等教育的普及,有潜移默化的关联性。中国突然大规模鼓励民办高校始于20世纪末21世纪初,2005-2010年,是第一批享受高校大规模扩招红利的用户集中结婚生子期,直接助推中国乘用车销量由不足500万辆到突破1000万辆,摇身一变为全球第一车市。2023上半年,高学历用户同样是推动中国多车消费的核心力量,大专家庭的多车占比超过30%,本科超过35%,研究生接近40%。2020-2022年高学历用户摇身一变为中国车市的消费主力,且贡献持续提升,2022年突破60%;

过去一二十年,中国应届高校毕业生的人数一直在提升,2022年突破1000万人,高等教育不仅普及了书本知识,也滋生了消费主义,尤其是用车意识,未来将持续助推中国车市的多车消费。

中产与富豪用户的多车占比较为显著,未来中产及以上用户将不断助推多车家庭车市

2023上半年,不同阶层的拥车数量差异显著,工薪阶层的多车家庭占比仅有20%多点,中产阶层逼近40%,富豪阶层超过60%,其中三辆及以上占比超过20%。2020-2022年,中产阶层与富豪阶层对中国车市的销量贡献持续提升,并突破40%,其中中产阶层是主体;

更多的低收入群体正由新车市场涌入二手车市场,只不过好多车企的战略规划,不太注重二手车,导致自身出现严重的战略盲区,仍旧坚守经济型车市;未来十年,应当是中国车市内部结构的剧烈调整期,中产及以上用户将不断助推多车家庭车市。

积极投放中大型及以上、MPV、跑车、新能源、高端品牌等,是车企角逐存量新蓝海之多车家庭车市的关键之举

2023上半年,在级别中,除了微小型车,呈现主要使用级别越高与拥车数量越多的特征,中大型及以上的2辆及以上的拥车率都超过50%;

2023上半年,在品类中,主要使用轿车的家庭的多车占比最低,SUV随之提升,MPV突破40%,跑车一举超过65%;

2023上半年,在能源中,主要使用燃油车ICEV的多车家庭占比最低,HEV、PHEV、EREV、BEV依次提升,新能源的整体占比超过40%;

2023上半年,在类别中,主要使用入门品牌的多车家庭占比最低,仅有22%,普通品牌有所提升,高端品牌一举超过50%;

积极投放中大型及以上、MPV、跑车、新能源、高端品牌等产品,是广大车企有效角逐存量时代新蓝海之多车家庭车市的关键之举。

如何有效角逐存量新蓝海之多车家庭车市,对韩系、中系、日系、美系等都是棘手课题

2023上半年,主打豪华或个性的英国、瑞典、意大利三大国别的多车家庭占比,都超过40%。虽然拥有保时捷、奥迪、奔驰、宝马等众多豪华品牌,但受制于大众,德系的多车家庭占比位居第四,其次是仅有斯柯达的捷克。中系、日系、法系、美系的多车家庭占比都在30%上下的水平;

2023上半年,韩系的多车家庭占比最低,仅有21.28%。近几年现代起亚为了摆脱困境,使出了浑身解数,但收效甚微:看别人的电动车玩得风生水起,自己的艾尼氪就是玩不转中国车市;看别人的大车快速爆款,自己的帕里斯帝就是玩不转中国车市;看别人的高端品牌渐入佳境,自己的捷尼赛思就是玩不转中国车市……现代起亚缺的不是态度,相信这几年中国高层绝对没少向韩国总部表决心,缺的是方法,是有中国特色与有自身特色的战略与战术。较低的多车家庭占比数据,虽然给现代起亚再次敲响了警钟,但也提供了另辟蹊径的新方法论。

聚焦“非上下班场景”,是车企角逐存量新蓝海之多车家庭车市的关键思维

2023上半年,在预购用户中,以上下班场景为核心诉求的多车家庭占比是最低的,仅有24.57%,其余都高于大盘水平。飙车、越野等更专业场景诉求的多车家庭占比超过70%,遥遥领先。以商务接待场景为主的多车家庭占比也非常高,逼近50%;

过去二十年,中国乘用车市场实现了爆发式增长,年销量从两三百万辆飙升至两千多万辆,期间绝大多数中国家庭用户都是第一次购车,核心诉求就是养家糊口,买车就是为了方便上下班。截至2023上半年,多数中国家庭已经完成了首购,部分完成了换购,接下来将追求更多、更好的汽车生活,会不断滋生出代步、自驾、接送、越野等聚焦“非上下班场景”的新需求,家庭拥车数量将随之提升;

过去二十年,满足用户的“上下班场景”是广大车企的核心思维,未来二十年,满足“非上下班场景”的成为广大车企的新核心思维。

经济发达地区引领中国车市多车消费浪潮,为车企创造新机遇

2023上半年,在已购家庭用户,甘肃、吉林、重庆、青海四省的一车渗透率均超过80%,处于领衔位置;受惠于电动车支持政策等,海南领衔二车渗透率排行,且遥遥领先,其次是天津、浙江、云南、广西与山东,都超过30%;上海领衔已购家庭的三车渗透率排行,其次是浙江、海南;

近二十年,中国经济发达的一二线大城市与东部沿海地区,是不断下沉与年轻化的海外豪华品牌的核心车市,是坚守经济型车市的海外普通品牌的优质车市,是以中国车企为主的入门品牌的向往车市。随着经济发达地区率先掀起多车消费的新浪潮,豪华品牌,普通品牌与入门品牌的核心策略都应当有所调整。随着瞄准经济发达地区多车家庭车市的理想、腾势、蔚来、极氪等中国高端品牌的快速崛起,与大肆抢夺了奥迪、奔驰、宝马等海外豪华品牌的老用户,充分说明了不调整的代价与调整的机遇。

2023上半年,捷达领衔已购家庭一车渗透率排行,高达84.29%

虽然只有VS5、VS7、VA3三杆老烟枪,但敲敲打打、缝缝补补又三年,捷达仍顽强屹立于中国车市,战斗力远强于斯柯达。2023上半年,捷达位列中国已购家庭一车渗透率榜首,每100位捷达家庭用户中,一辆车占比高达84.29%。在入门车市坚守多年,伤痕累累,但退敌无数次,捷达团队让人肃然起敬,你大众老爷理应及时派出援军呀!!!在增量时代,大众集团对捷达、大众、奥迪三大品牌的入门、主流与豪华之纵向差异化布局理所当然,但随着中国车市快速进入存量时代,大众理应快速变阵,由纵向转向主流、个性之横向布局,捷达理应快速转战或自驾游等适合自己的新细分车市;

捷达还看不到增援部队,但生在奇瑞大家庭的捷途幸福多了。2023上半年,捷途一车渗透率仅次于捷达,高达82.61%,下半年准硬派产品旅行者的上市,就像捷途夯实一车渗透率的及时雨,提升吸引一车用户的魅力,纯硬派产品T-3的及时跟进,将助力捷途由一车向二车车市渗透,快速盘活奇瑞产品布局;

吉利、奇瑞、长安、荣威、哈弗等不少中国品牌的一车用户的渗透率都比较高,都面临两场严峻的战役,一是如何吸引一车用户,二是如何转战二车车市。吉利推银河系、哈弗推龙系、长安推启源等举措,主要在解决问题一。新H5为哈弗尝试解决问题二创造了机遇,如能快速跟进H5的混动版、六七座等衍生版,哈弗极有可能成为多车车市的最大黑马。如果仅为了强化一车车市,长安可以重点强化深蓝,没必要再推启源,如果是为了角逐多车车市,理应赋予阿维塔更多使命;

现代、起亚、日产等多数海外普通品牌,不仅没有布局问题二,哪怕连问题一也没有针对性布局,更多时候就像蒙着双眼的拳手,按照自己“意念”在比划着出拳。

2023上半年,比亚迪领衔一车家庭用户预购品牌意愿占比排行,逼近14%,王朝与腾势应积极夯实一车家庭的换购需求

截至2023上半年,在所有一车用户的保有量中,大众的市占率高达12.76%,位居榜首,丰田、本田与日产之日系三强位列高位。但在一车用户的预购意愿排行中,大众、丰田、本田纷纷大幅下滑,日产则断崖式下滑;

比亚迪异军突起,位居一车用户预购意愿排行榜首,占比逼近14%。由于一车用户的再购聚焦换购,比亚迪的王朝与腾势两大军团,理应承担起夯实一车车市的重任,积极布局适合家庭换购的产品;

对比市占率排行,吉利、长安、哈弗等多数主流中国品牌在一车用户预购意愿排行的名次,都有下滑,说明目前举措的力度与方向有待优化;

对比市占率排行,奥迪、宝马、奔驰三大豪华品牌,在一车用户预购意愿排行的名次都有提升,如能进一步优化产品结构,竞争力只会大幅提升。

2023上半年,理想领衔已购家庭多车渗透率排行,高达79.36%,多车家庭车市正成为新势力的温床

2023上半年,在每100位多车家庭用户中,理想汽车的渗透率高达79.36%,领衔已购家庭的主流品牌多车渗透率排行。大车是多车家庭的核心选择,理想汽车准确、果断占据了该C位,实现了销量突飞猛进,2023年有望突破30万辆与挑战35万辆。2023下半年上市的大型MPV MEGA,将进一步夯实理想的多车用户渗透率,不过随着L7的快速上量,以及2024年更有上量潜质的L6的上市,也会部分稀释理想多车家庭用户的渗透率。无论是基于大车向个性市场挺进,夯实多车市场,还是加速下探,挺进一车市场,两条路线都没有错,都有利于提升销量,但理想不得不进行权衡。基于自身的技术储备,理想选择了后者,这对盘踞一车车市与领衔一车用户预购意向的品牌而言,就不是什么好消息了。奥迪、奔驰、宝马虽然在一车预购意愿排行中相对靠前,但产品布局显然不利于吸引换购用户,应警惕2024年被理想汽车摘了桃子;

除了理想,腾势、极氪、蔚来、小鹏、欧拉、特斯拉、零跑、哪吒等一大堆新势力品牌,都位居多车家庭用户渗透率TOP20,且整体靠前,多车家庭车市俨然已成为新势力发展的温床,将助力新势力主体的中国品牌弯道超车。

2023上半年,比亚迪领衔多车家庭预购品牌意愿占比排行,逼近12%,海洋与仰望、方程豹应积极夯实多车家庭的再购需求

2023上半年,在所有多车家庭用户的保有量中,大众同样遥遥领先,市占率突破12%,三大豪华奥迪、奔驰、宝马,与三大日系本田、丰田、日产紧随其后。再后面才是比亚迪、哈弗、吉利、五菱、传祺等一大堆中国品牌;

对比多车车市的市占率排行,预购意愿排行翻天覆地,比亚迪同样异军突起,占比逼近12%,奥迪、奔驰、宝马三大豪华品牌紧随其后,丰田、本田也在紧随其后里,但不见了日产的身影;

海洋与仰望、方程豹将承担起比亚迪夯实多车家庭车市的更多责任。长城的坦克、吉利的极氪、长安的阿维塔等,理论上也有角逐多车家庭车市的潜质;

2023-2026年,随着增换购占比突破70%与中国车市全面进入存量车市后,存量战火会加速由一车战场向多车战场蔓延,这场存量车市的新蓝海之争,不仅会成为中国品牌快速崛起的新着力点,也会成为中国品牌之间的一场“内战”。海外品牌应快马加鞭跟上中国车市由增量转向存量、由一车存量之争向多车渗透的新节奏。