2023年上半年新能源汽车充换电基础设施发展概览

2023年上半年,国内新能源汽车市场延续了2022年市场的爆发性增长。根据中汽协发布的统计数据,2023年1-6月新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场占有率达到28.3%。据公安部统计,截至2023年6月底,全国机动车保有量达4.26亿辆,其中纯电动汽车保有量1259.4万辆,占新能源汽车总量的77.8%。上半年新注册登记新能源汽车312.8万辆,同比增长41.6%,创历史新高。新能源汽车新注册登记量占汽车新注册登记量的26.6%。

高速增长的新能源汽车市场给充换电基础设施带来了机遇与挑战。根据中国电动汽车充电基础设施促进联盟的统计,截至2023年6月,联盟内成员单位总计上报公共充电桩214.9万台。从2022年7月到2023年6月,月均新增公共充电桩约5.2万台。2023年6月比5月公共充电桩增加6.5万台,6月同比增长40.6%。2023年6月公共充电基础设施充电电量(不含国家电网、中国普天、小鹏)达到29.6亿度,环比增加8%,同比增加53%。充电量的同比增长高于充电桩增量10%以上(仅针对公共充电桩及其充电量),说明公共充电桩的利用率获得显著提升,一方面反映了新能源汽车的实际行驶里程有了明显的增加,在我国公路交通中所占的份额进一步提升;另一方面,也反映出充电基础设施的增长慢于新能源汽车的增长,长期看如果不能提升充换电基础设施的增长,可能对于新能源汽车的长期发展形成制约。

公共充电桩中,直流充电桩的比例在进一步提升。2023年6月,在统计的公共充电桩中,交流充电桩124.0万台、直流充电桩90.8万台,且直流充电桩的充电功率普遍大约60kW。虽然大功率的直流充电桩需要配置更大的充电模块,更强的通风散热,更粗的铜芯线缆,因而成本更高,但是直流大功率充电桩可以配合电动汽车具有的快充功能,能够在短时间(<30分钟),达到50%以上的补电,实现100公里以上的续航里程延伸,这样就能够基本满足纯电动汽车短时快速补电的应用场景需求,有效缓解潜在电动车消费者的里程焦虑。

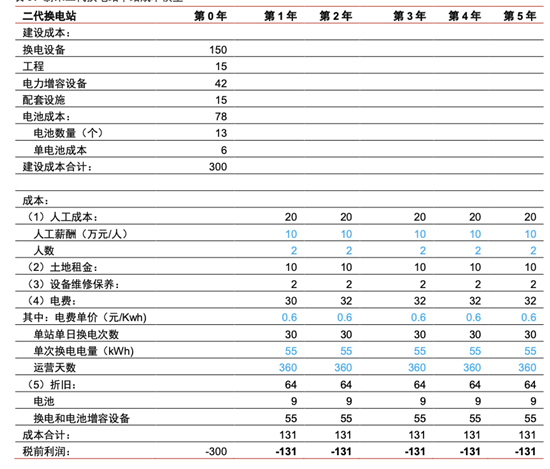

与充电基础设施已经形成普遍的分布相对应,换电站的数量还非常有限。截止2023年6月底,全国换电站总数(不含重卡换电站)只有2266座,主要分布在北京、广东、浙江、江苏、上海、吉林,主要是与特定企业配套的换电站。