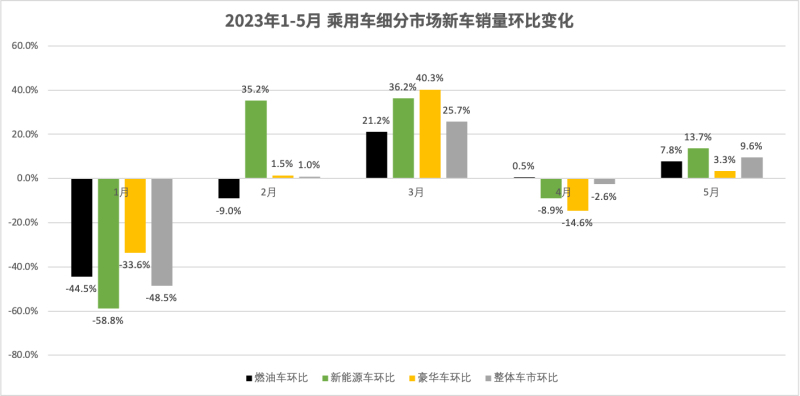

自主品牌2月销量同比增长25% 车市复苏尚需时间

与1月相比,自主品牌新车上险量环比增长1.14%,考虑1月因种种因素导致的车市整体下滑,自主品牌销量在2月份仍未恢复至常规水准。

其中,自主品牌完成同比增长25.3%的增长,一是与自主品牌自身单月新车销售市场份额逐步走高有关,另一方面则是2022年2月经历了春节档期,因此今年2月自主品牌同比增长属常规市场现象。单月新车销售市场份额方面,自主品牌1月的数据位47.8%,2月相比1月上升了0.1个百分点,继续保持增长态势。

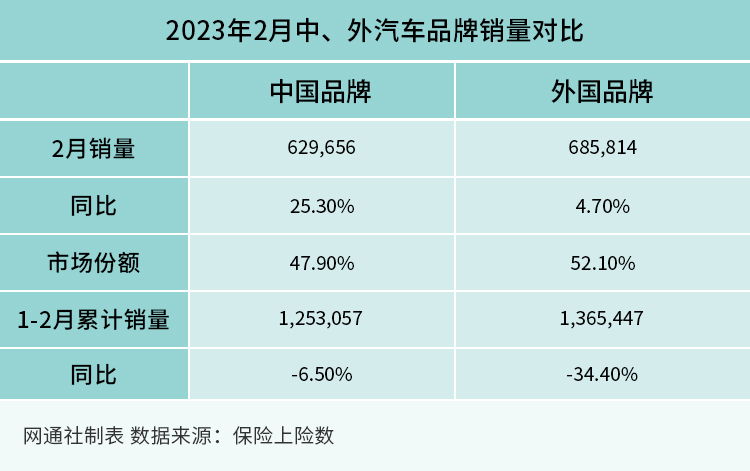

与单月同比增长相比,今年前两个月自主品牌同比下降6.5%,充分说明了自主品牌仍未恢复到常规市场表现水准。但相比于外国品牌前两个月上险量同比大幅下降34.4%,结合市场份额的持续上涨,待市场恢复稳定后,自主品牌应会迎来增长契机。

从同比增幅看中国各汽车集团自主品牌乘用车销量现状

今年2月的同比增幅数据非常能够说明目前各车企现状。因去年2月春节档期的缘故,今年2月整体车市表现理应好过去年。

从中华网统计的10家中国集团自主品牌乘用车上险量数据来看,包含上汽、长城和东风三家出现了同比下降的现象;其他集团中,比亚迪2月上险数同比增幅超过100%,广汽凭借埃安的出色发挥,同比增幅接近100%;北汽虽整体上险数不尽人意,但同比增幅44%的表现至少说明其表现符合市场规律。此外,吉利、长安、奇瑞、一汽也均有不同程度的同比增长。

今年1-2月,中华网统计的十家汽车集团的自主乘用车销量中,仅有两家集团的自主品牌乘用车上险量同比增长,分别为比亚迪和广汽。比亚迪自百分百转型新能源车型后,销量持续走高,今年前两个月上险量同比增幅达到72.64%;广汽同样在押宝埃安上取得成效,在2023年车市开局不利的情况下完成前两月销量同比增长8.53%的成绩。

其余8家集团均有不同程度的同比下降,其中下降幅度最大的要数东风和长城。东风集团旗下自主乘用车前两个月共上险32,719辆新车,同比下降52.39%,相信这也是东风集团及湖北省政府下定决心要重振湖北汽车企业信心的重要依据。长城汽车前两个月上险数同比下降42.55%,自哈弗H6系列车型销量先后被长安CS75和比亚迪宋系列超越后,长城汽车销量支柱品牌哈弗便走向下坡路,而坦克虽能维持销量数据,但作为小众车型品牌,无法支撑长城集团的销量数据。欧拉和魏牌目前没有明显复苏迹象,导致长城集团整体销量不佳,对其来说,电动化时代的产品转型或能令其看到复苏的希望,但长城集团想重回巅峰,仅靠产品转型是远远不够的。

此外,上汽、吉利、长安、奇瑞等集团销量都出现了前两个月累计同比下降的情况,能直接的反映出今年开年以来车市的艰难。虽然车企纷纷打响价格补贴战,但价格补贴的可持续性和对车市造成的动荡同样需要考虑在后续对车企的影响中。可以预见的是,今年国内乘用车市场将更加内卷,虽然疫情褪去、经济环境复苏,但未必能在短时间拉动汽车市场的复苏。

新能源产品助力车企销量冲高,性价比仍是自主品牌的杀手锏

中华网统计的车企销量前15中,已出现5家新能源车企,分别为比亚迪、广汽埃安、理想、蔚来和哪吒。

比亚迪2月共完成新车上险139,533辆,前两个月累计上险257,499辆新车。其2个月累计的新车上险量已经能超越2022年大部分单一车企的全年新车上险量,可谓目前车市中的当红炸子鸡。根据比亚迪官方公布的销售数据,今年2月比亚迪共销售191,664辆乘用车,含1.5万辆出口新车,换算到国内销售新车数为17.6万辆。今年1月,比亚迪共销售新车15万辆,其中1万辆为出口新车。总体计算得出,比亚迪前两个月官方公布的国内销量接近32万辆,与接近26万辆的上险数存在明显差异。

广汽埃安2月上险量超过2.8万辆,同比增长达到惊人的291.39%,目前广汽埃安的累计销量已能逼近广汽传祺。埃安完成混改后,销量随之有所起色,成为广汽集团未来重要的销量增长点之一。值得一提的是,埃安在经历了1月的销量低迷后,2月迅速调整,目前已逼近哈弗单月的上险量成绩。

五菱的重新崛起也表现出新能源产品对车企销量起着较大的影响,目前不会起到决定性的影响。但随着新能源产品的市占率不断走高,在市场趋于稳定的燃油车和新能源车“此消彼长”的阶段,各车企的新能源销售占比才将会对销量起到决定性的作用。

值得一提的是欧尚汽车,虽其品牌力照比很多未进入前15名的品牌都有差距,但欧尚汽车以长安技术做基础,以更具性价比的产品属性赢得用户的认可,可见目前性价比是用户非常看重的购车条件之一。

结语:

3月份车圈最大的爆点资讯就是集体大甩卖,在统计了2月的上险量数据之后便能解释的通,除为了清理网传国六B政策而即将无法销售的新车外,提振车市才是主要原因。当2022年底国补退坡、购置税减半等政策到期之后,行业内已预知了今年一季度甚至是上半年车市都无法回暖的状态,至少从前两个月来看就是如此。目前3月的促销仍在继续,降价能否救市,3月的销量值得期待。