一边是急需改善业绩的“共享单车第一股”永安行;另一边是IPO折戟的智慧农业企业联适技术。

一个重点布局城市,一个广阔天地在农村,看似八竿子打不着,却因各自的需求,希望通过资产重组,走到一起。

骑着共享单车去种地,这就是跨界的魔力。

跨界重组

在传统共享出行业务陷入瓶颈,业绩持续承压之际,“共享单车第一股”永安行,希望通过跨界收购,来快速改善公司的经营状况。

上周,公司披露筹划重大资产重组的消息,随即,公司股票、可转债等宣布停牌。

永安行(603776.SH)初步计划,拟发行股份+现金,购买上海联适导航技术股份有限公司(下称“联适技术”)65%股权。交易对方为联适技术现有股东马飞、徐纪洋和上海适谊。

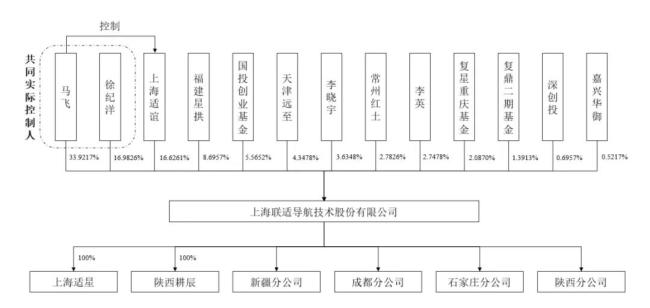

去年6月,联适技术公开披露的相关资料显示,上述3名股东,分别持有公司33.922%、16.983%和16.626股权,马飞是上海适谊的执行事务合伙人,他和徐纪洋分别持有该有限合伙企业47.2535%和16.6031%出资份额,二人为联适技术的共同实际控制人。

预计交易完成后,马飞将成为持有永安行5%以上股权的股东。

目前,重组事项尚处于筹划阶段,联适技术其余股东的交易意向还未最终确定。

联适技术成立于2015年,主要从事农机装备智能化和农业科技相关技术研发,是为智慧农业提供智能化产品和解决方案的科技型企业。

一年多以前,联适技术曾筹划自行IPO在科创板上市,拟首发上市募集资金5.16亿元,用于高端智能装备基地建设、研发中心建设、营销网络及品牌建设等项目。

今年7月,公司主动撤回相关申请,终止了IPO进程。

智慧农业大拿

联适技术创始人马飞,今年44岁,工程测量专业毕业,大专学历。

2004年以来,其先后在天拓天宝、华测导航、司南导航等企业任职,从技术员到部门经理,后成为司南导航副总兼国内营销部总监。

2015年,他从企业离职,自主创业创立联适技术。

徐纪洋,1982年生人,测绘专业科班出身。他和马飞在华测导航、司南导航两家企业,有共同的从业经历,产生过交集。

联适技术成立一年后,徐纪洋加入,任职副总经理兼总工程师,并与马飞共同控制公司。

在智慧农业领域,联适技术有较强的积累。是国内较早推出基于北斗卫星导航的电动方向盘自动驾驶系统产品的企业、也是截至目前唯一一家农机无人驾驶系统产品通过推广鉴定的知名高新技术企业,推动了北斗导航在农业领域的大规模应用。

联适技术最核心的产品,是农机智能驾驶系统。公司曾在招股书中披露,旗下产品销售区域已覆盖全国200多个市、上千个县,同时出口40多个国家和地区。

根据相关协会报告,以购置补贴数量计算,联适技术在国内农机智能驾驶系统市场份额常年保持领先。2018年-2022年,均排名行业前三,共4次拿下年度市场份额第一,累计排名行业第一。

2020年-2022年,公司营业收入分别为1.72亿元、2.20亿元和3.15亿元;归母净利润2841.23万元、2280.22万元和5284.93万元,总体呈现出较好的成长势头。

联适技术的发展潜力,吸引了资本的目光。2021年6月,公司引入一批机构投资者,国投创业基金、常州红土、复星重庆基金、复鼎二期基金、深创投、嘉兴华御等,分别出资8000万元、4000万元、3000万元、2000万元、1000万元、750万元,认购公司新增股份,公司的整体估值超过14亿元。

当时,公司与机构股东签署相关协议,如未能在2025年内完成上市,将面临股份回购的风险。

主动放弃IPO,而选择重组曲线上市,不知道是否和对赌的压力有关。

永安行式微

从成长性来看,最近两年,联适技术的估值应该不存在大幅调低的可能性,2023年公司IPO的发行市值已超过20亿元。

这意味着,永安行收购联适技术65%股权,需要支付的对价,至少或许需要13亿元。

永安行创立于2010年,其主营业务是给有桩公共自行车做系统配套,曾拿下了这个细分领域的半壁江山。

在共享单车尚未兴起的那些年,全国各地为解决“最后一公里”的微出行问题,纷纷上马由各地方主导的公共自行车。永安行就是在这个背景之下成长起来的。

后来,摩拜、ofo等共享单车,在资本的助推下快速崛起,向全国各大城市铺开。一时间,各色单车挤满了大街小巷,颜色都快不够用了。

即便在这种强竞争的环境下,永安行依靠与各个地方的合作关系,仍在一些区域市场,赢得了发展的机会。并于2017年成功登陆上交所主板,成为共享单车行业中,第一家实现上市的企业。

共享单车大战硝烟散去,市场格局改写。两强之一的ofo,从市场消失;摩拜投入到美团的怀抱,与哈啰单车形成分庭抗礼之势。

如今,共享单车市场已基本饱和,为数不多的玩家,考虑的重点已从市场份额转向效率和利润。

行业另类永安行,已提前感受到了压力。

公司前期投入布点已基本覆盖,新增设备销售减少,导致公共自行车销售收入下滑。与此同时,地方对公共出行项目需求减弱,公司承接新项目不足;存量项目到期后,转入各地国有企业直接运营,公司运营项目收入随之减少。

2017年-2023年,永安行营业收入从10.55亿元,近乎腰斩至5.45亿元。2022年和2023年,公司连续两年归母净利润亏损,分别为-6751万元和-1.27亿元。今年,情况仍未好转,前三季度归母净利润亏损2993万元,同比大降350.77%。

或许,很早之前,永安行就预料到了公司公共自行车主业可能面临的问题。早在2018年,就在氢能产业和新型存储芯片等领域提前布局。2023年,公司出资1.67亿元,收购凯博压力88%股权,对氢能领域进一步加注。2022年,推出氢能自行车等相关产品,推向共享出行和个人市场。

然而,多年过去,新业务始终未能为永安行撑起一片新天地。今年上半年,公司氢能销售及服务收入为4870万元,对整体营收的贡献不足20%。