文|罗曾

近日,美的集团成功登陆港股市场,紧随海尔之后,成为国内白电行业中第二个实现“A+H”双平台上市的企业。

而进一步拓宽了融资渠道的美的,这是缺钱了吗?

“赴港上市不是为了募集资金。”今年4月份,美的高管在2023年度股东大会上回应称,美的集团年分红已超200亿元人民币,减少分红就可以解决资金问题,而赴港上市最根本的原因是港股具备突破性、便利性和快速性。

此番上市,美的核心战略聚焦于海外市场的深度开拓与布局。其招股书详细规划了资金用途,其中约20%将精准投入全球科技研发,驱动技术创新与产品升级;5%的资金将用于优化全球销售渠道与网络,强化品牌国际影响力;另有20%资金将直接助力海外产能的拓展,加速全球化生产布局。

事实上,美的集团的海外征程最早可追溯至上世纪八十年代,从最初为大品牌OEM、ODM代工服务起步,到如今通过海外建厂、品牌并购等多元化战略,其已在全球范围内构建起强大的销售网络与供应链体系,实现从“中国制造”到“全球运营”的跨越式发展。

与此同时,面对家电行业日益激烈的竞争态势,美的也在探索多元化发展,通过多次大手笔的并购投资扩大业务圈,已从单一的家电制造商成长为涵盖自动化、新能源、建筑科技等B端业务的综合性企业集团。

然而,随着业务版图的持续扩张与全球化战略的深入实施,美的集团的资产负债率也呈现出逐年上升的趋势,这对公司的财务灵活性与后续扩张能力提出了更高要求。尽管经营活动产生的现金流量净额保持稳健,但流动比率和速动比率的相对低位仍提示着短期偿债能力的优化空间。

美的集团的港股上市,只是起点。

起航:从顺德小镇到全球舞台

故事始于1968年,彼时美的集团的创始人何享健联合23位顺德北滘居民,集资5000元,创办了“北滘街办塑料生产组”。起初,他们主要生产玻璃瓶和塑料瓶,以生产自救的方式艰难前行。

1980年,抓住改革开放的政策机会,美的正式进入家电行业,生产出了第一台“明珠牌”金属台扇。从此,美的的名字开始在家电行业崭露头角。

1981年,美的商标正式注册,标志着美的品牌的诞生。1992年,美的进行股份制改革,次年在深交所上市,成为中国首家由乡镇企业改组而成,并拥有现代管理体制的上市公司。

此后,美的集团不断拓展产品线,从风扇到空调,再到冰箱、洗衣机等,逐渐在白色家电行业站稳了脚跟。

直至进入新世纪以来,面对日益激烈的市场竞争,美的集团为开辟新的市场空间,开始了多元化探索之旅。

2017年,美的以高昂的代价收购德国库卡机器人公司,正式进军机器人与自动化市场,此后又相继收购了电梯制造企业菱王、新能源公司合康新能和科陆电子、医疗影像电器和服务提供商万东医疗,进一步丰富了其业务结构。

如果说多元化是美的集团拓展业务版图的横向战略,那么全球化则是其提升国际竞争力的纵向布局。

据悉,早在上世纪八十年代,美的便已开始涉足海外市场,为大品牌提供OEM、ODM代工服务。进入21世纪后,美的集团加速了其全球化步伐,从单纯的代工生产逐步向品牌出海转变。这一时期,美的在全球范围内寻找合作伙伴,以共同开拓新市场,除了上述提及的投资并购,建设海外生产基地、携手当地经销商共拓渠道等,都是其海外布局重要举措。现如今,海外市场已经成为美的集团收入的重要来源,年度贡献超40%。

而美的集团,也已成功进入了机器人、自动化、新能源、医疗影像等多个领域,拥有美的、小天鹅,华凌、COLMO,库卡,威灵、合康、科陆、高创、万东和菱王等多个品牌组合,实现了从家电制造商向综合性科技集团的转变。

航途:多元、全球化带来债务攀升等挑战

多元化和全球化双管齐下,美的集团也迎来了业绩的快速增长。

据媒体报道,继2010年实现营收破千亿的壮举后,美的集团开启了高速增长的模式,从千亿到两千亿用了7年,再从两千亿到三千亿仅用了4年。

招股书显示,2021年至2023年,美的集团的收入分别为3434.61亿元、3457.09亿元及3737.10亿元;同期,美的集团的年度利润分别为290.31亿元、298.12亿元、337.47亿元。而港股上市前夕,美的集团更是交出了一份亮眼的成绩单:2024年上半年,美的营收同比增长10.30%至2172.74亿元;归母净利润同比增长14.11%至208亿元,实现营收和净利润双增。

然而,亮眼业绩之下,美的集团存在的潜在隐患,也逐渐显现。

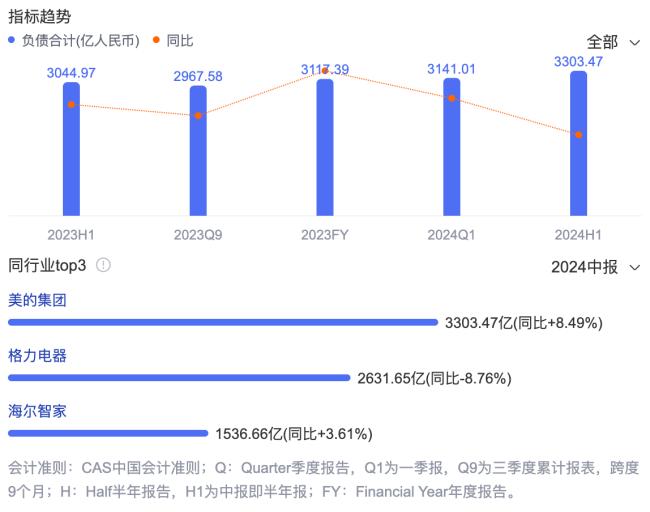

近年来,美的集团的并购扩张带来了债务规模的快速增长,尽管手持千亿现金,但仍需面对一定的资金压力和偿债风险。据腾讯潜望,美的集团总负债从2021年的2531亿元扩张到2023年的3117亿元,截至今年上半年更是达到了3303亿元,均高于行业其他成员。其中,非流动负债的扩张尤为明显,从2021年的302.68亿元增长至2023年的604.92亿元,几乎翻了一番。而今年上半年,美的集团偿还债务支付的现金为190.83亿元,同比大幅增长超过4倍,流动比率降至1.09,短期偿债能力有所下降,面临不小的偿债风险。

此外,美的集团的多元化布局虽然为其提供了更多的增长点,但也带来了管理复杂性和业务整合难度增加的风险。

一方面,不同业务领域之间的文化差异、管理模式和运营机制差异较大,需要美的集团投入更多的资源和精力进行协调和整合;另一方面,随着业务领域的不断拓展和深入,美的集团需要面对更加复杂的市场环境和竞争态势,这对其管理能力和战略眼光提出了更高的要求。

此外,多元化布局还可能导致美的集团在某些领域的资源分散和精力不足。如何在保持核心业务竞争力的同时,推动新兴业务的快速发展和有效整合,将是美的集团未来需要面对的重要挑战。