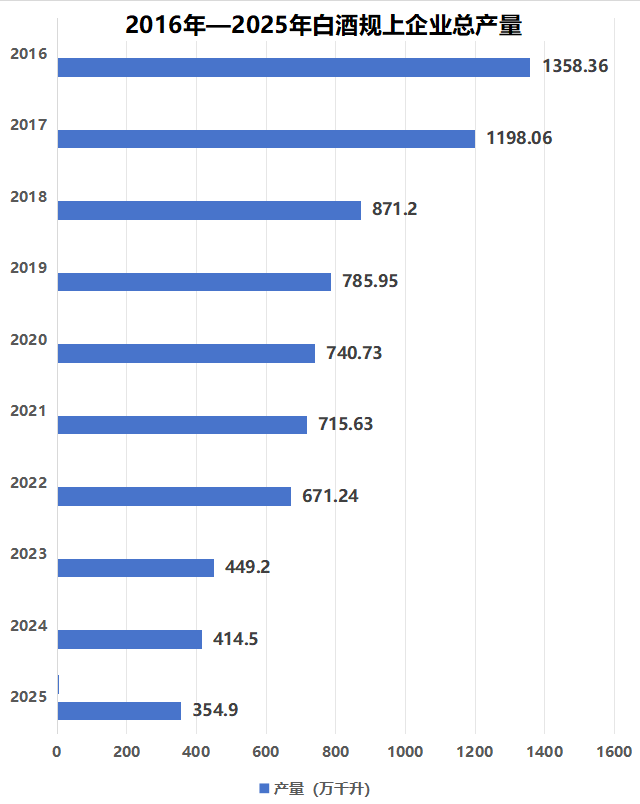

2026年初,国家统计局发布的数据显示,2025年白酒行业产量继续下行:全年累计产量354.9万千升,同比下滑12.1%;12月单月产量降幅扩大至19.0%。这与2016年1358.4万千升的历史峰值相比,累计降幅超过74%。

这标志着白酒行业彻底告别以规模扩张为主的粗放发展阶段,进入以“减量提质、结构优化、价值创新”为核心的深度调整期,也意味着行业竞争逻辑从“增量跑马圈地”彻底转向“缩量博弈突围”。

白酒产量九连降,缩量博弈火药味愈浓

2025年白酒产量的大幅收缩是供给过剩、需求迭代与产业升级三重压力叠加的结果,更是这场缩量博弈与存量争夺战的核心诱因,直接重塑了行业竞争的战场格局。

从需求端看,消费场景与理念的结构性转变,直接压缩了存量争夺的空间。

传统商务宴请、政务消费等场景持续收缩,大众消费结构性扩容,消费者需求向优质、核心品牌集中,加剧了不同层级酒企对有限优质需求的争夺。

同时,年轻消费群体需求多元化,低度酒、健康饮品等新酒饮选择兴起,进一步分化白酒的消费空间,使行业内部的存量争夺叠加了外部跨品类的挤压。

在供给端,产能过剩与低效出清的双重压力,加速了博弈格局的分化。前期集中扩产导致的库存高企问题凸显,部分中小酒企在存量争夺战中失去竞争力。

规模以上白酒企业数量已从2016年的1600家减少至2025年上半年的887家,低效产能的持续退出拉低了总产量,而留存下来的企业都在加速抢占其释放的市场份额,博弈对抗性进一步增强。

伴随产量下滑,行业分化加剧、价格承压与转型阵痛并存,这正是缩量博弈下争夺战的真实写照。

首先,行业分化加剧,头部与中小酒企的竞争中呈现一边倒态势。以2025年前三季度为例,茅台、五粮液、汾酒等前六家头部酒企营收占19家上市酒企总营收的87.46%。

头部企业凭借综合优势,持续挤压中小酒企生存空间,通过市场下沉、品类延伸等方式抢夺后者的核心客群。部分区域酒企与中小企业因产品竞争力弱、渠道萎缩而逐步退出市场,成为这场存量争夺战中的首批“出局者”。

其次,价格体系承压,渠道生态面临挑战,厂商与渠道间的博弈愈发激烈。行业“量价齐跌”,高端及次高端产品价格倒挂普遍,严重侵蚀渠道利润,渠道资源和消费客群成为存量争夺的核心抓手。

酒企与经销商、终端门店之间,受利润分配问题而矛盾凸显,市场陷入“高库存、价格战、低盈利”的负向循环,部分酒企为争夺渠道不惜发动价格战,加剧了博弈的混乱。

最后,消费迭代与产能调整持续进行,行业筑底期的博弈更趋理性。在存量争夺战中,部分酒企不再盲目追求份额扩张,而是转向精准定位、差异化竞争,聚焦核心优势展开“精细化博弈”,行业整体仍处于筑底调整期。

产量下行连锁反应,倒逼行业深刻变革

产量下滑带来的行业阵痛,本质上是缩量博弈下,各类酒企为赢得存量争夺战而主动调整策略、重构竞争力的必然结果。

其一,产业结构优化,资源向优势企业集中,头部企业的争夺优势进一步巩固。

茅台、五粮液等领先企业凭借深厚的品牌与渠道护城河,基本盘保持稳健,并通过加大品质投入、强化文化输出、完善渠道布局等方式巩固主导地位,同时加速整合行业优质资源。缺乏支撑的中小企业持续退出,存量市场的争夺逐渐集中在头部、腰部及少数优质中小企业之间,博弈集中度提升。

其二,渠道模式重构,厂商协同增强,渠道争夺从“粗放抢占”转向“精细运营”。

传统压货式销售难以为继,企业加快渠道扁平化与数字化改革,核心目的是通过优化渠道效率抢占有限的终端流量。厂商关系从博弈走向共生,共同推进库存去化与渠道健康化,本质是意识到唯有协同才能共同抢占市场份额、实现共赢。

其三,产品创新加速,价值表达趋于多元,产品层面的差异化博弈成为核心战场。

企业更加聚焦产品创新与价值深耕,低度化、健康化、文创化成为重要方向,旨在通过打造差异化单品吸引核心客群,展开“价值争夺”。行业在品质规范、文化赋能等方面持续进步,推动产品从饮用功能向文化载体延伸,以构建难以被替代的核心竞争力。

此外,产量调整促使行业监管政策日益清晰,“减量提质、规范发展”成为共识,引导酒企将争夺重点转向品质、品牌、服务等核心维度。同时,酒企加快国际化布局,试图突破国内存量市场的局限,在国际市场开辟新的增量战场,让这场争夺战从国内延伸至国际。

长周期视角看,2025年的产量下行并非调整触底,而是行业深度洗牌、价值重构的持续深化,也是缩量博弈下存量争夺战的进一步升级。

未来行业的竞争核心,将从产能与规模的横向扩张,转向品牌价值、文化表达与消费体验的纵深较量。这意味着存量争夺战的核心,将从“份额争夺”升级为“价值争夺”。

具体而言:头部企业将强化品质与品牌引领,在巩固国内市场主导地位的同时,争夺国际市场的新增量;

腰部企业将聚焦区域市场与差异化定位,构筑本地化竞争优势,与头部展开“错位博弈”;

中小企业则将瞄准场景细分、品类创新和柔性定制,走特色化、个性化路线,避开正面竞争,争夺专属客群,实现“小而美”的生存突围。

短期内,酒类企业将面临转型压力与市场挑战,缩量博弈下的存量争夺战仍将持续;长期来看,产能优化、结构升级与品牌分化将为行业带来更多可能。

白酒行业在阵痛之后,是否会出现另一番的行业格局?只有时间能给出答案!