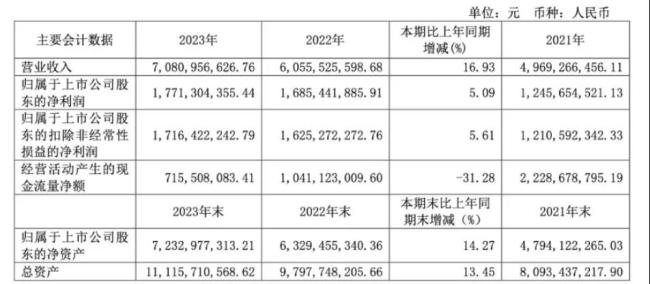

舍得酒业2023年年报显示,营业收入突破70亿元大关,实现净利润也创下新高、达到了17.71亿元。

透过年报交出的2023年答卷,其业绩有“舍”有“得”:

“得”的成绩显示:2023年实现营收70.81亿元,同比增长16.93%。其中,以老酒的中高档酒收入同比增长15.96%,达到56.55亿元。

“舍”则显示隐忧:净利润17.71亿元,同比增长仅5.09%,呈现出利润增速远低于营收的状态。另外,2023年核心营收中高档酒毛利率为83.24%,同比下降2.76%。

舍得酒业曾在2022年提出“三年百亿”的5年营收目标,但就当前业绩来看,其实现目标还存在一定距离。

图片来源:舍得酒业2023年报

营收破70亿得益于老酒战略

年报显示,舍得酒业2023年实现营收70.81亿元,同比上升16.93%,净利润17.71亿元,同比上升5.09%,实现营收、净利双增长。

值得注意的是,舍得酒业旗下两档酒类产品收入均实现了双位数增长,其中,以老酒为代表的中高档酒收入同比增长15.96%,达到56.55亿元,占酒板块营收比重的86.20%,毛利率为83.24%。

同时,以沱牌品牌为代表的普通酒收入增势更为迅猛,收入达到9.05亿元,同比16.11%,毛利率达到49.31%。而与2019年相比,舍得酒业的普通酒收入仅0.85亿元,且毛利率仅27.08%。

得益于舍得酒业提出了舍得+沱牌双品牌发展战略,过去的一年里持续推进老酒战略,舍得老酒品质进一步得到消费者的认可,其中以老酒为代表的中高档酒收入同比增长15.96%,以沱牌品牌为代表的普通酒收入增势更为迅猛。省外市场销售收入超过省内市场,达到46.78亿元,市场份额不断扩大。

中国食品产业分析师朱丹蓬表示,复兴的进驻让舍得的综合实力得到了提升,整个资源及资金有更好的加持,特别是老酒战略在规划实施落地过程中,帮助整个舍得老酒战略在全国化拓展。整体来看,复兴对于舍得的发展加持比较显著,随着整个中国白酒对于品质的提升,老酒战略对于舍得来说应该是非常有差异化以及核心竞争力。

就年报来看,舍得酒业去年在稳住四川大本营之外,省外市场开拓情况也取得了长足进展,2023年省内、省外销售收入分别为18.83、46.78亿元,同比增长16.82%和15.65%,这在目前各地纷纷打响自主白酒品牌抢占市场份额的背景下,舍得酒业省外市场的布局还是值得称道的。

值得注意的是,目前舍得酒业核心品牌为舍得和沱牌,而品牌矩阵还包括天子呼、吞之乎、陶醉、夜郎古。

在业内看来,复兴并购夜郎古明显是资本打法,也是为舍得酒业在茅台镇留下一个核心资产。

为何增收不增利?

2018年至2022年,舍得酒业营收分别为22.12亿元、26.5亿元、27.04亿元、49.69亿元、60.56亿元,净利润则分别为3.42亿元、5.08亿元、5.81亿元、12.47亿元、6.85亿元,而净利润增长则分别达138.05%、19.79%、14.42%、114.35%、35.31%。

可见,相比前几年的高速增长,舍得酒业2023年的业绩不算漂亮,其营收增速放缓,营收规模增长仅10.25亿元,利润增速回到个位时代,增长仅3.07%,净利润也仅增长了5.09%。

对于增收不增利的原因,舍得酒业并未在年报中作出解释说明。年报显示,2023年舍得酒业酒类成本增加高达30.18%,销售费用和营业成本上涨是影响舍得酒业利润增长放缓的主要原因。

通过舍得酒业披露的成本分析表发现,2023年舍得酒业涨幅较大的是材料成本和运输成本,分别达到36.20%和29.81%。其中,酒类材料成本为10.17亿元,同比增长36.20%,是经营成本大幅增加的主要原因。同时,营业成本为18.06亿元,同比增长33.84%,大幅超出营业收入增长比例。

值得注意的是,自2020年复星系入主舍得酒业以来,公司的销售费用跟随营收同步大幅增长。2023年舍得酒业销售费用12.9亿元,同比增加2.74亿元,占营业收入的18.22%。

公开信息显示,自2020年复星系入主舍得酒业后,大力推广老酒战略,营收情况得到改善,2021年至2023年,舍得酒业营收分别为49.69亿元、60.56亿元、70.81亿元,每一年都有10亿元的营收增量。

在业内人士看来,如按每年10亿元的营收增量,舍得酒业在复星赋能下,进入百亿战队,成长为百亿级品牌或需三年左右时间。

毛利率下降与价格倒挂

从舍得酒业发布的成绩单来看,释放最重要的信息莫过于其毛利率下降与价格倒挂。

年报显示,中高档酒是舍得酒业营收的主要来源,“品味舍得”为其中高端布局的核心大单品,2023年中高档酒营收56.55亿元,同比增长15.96%,同比增加7.78亿元。

虽然营收增加,但2023年舍得酒业营业成本则大增38.84%,同时中高档酒毛利率还降低了2.76个百分点,减少至83.24%。另外,沱牌系列作为舍得酒业的塔基产品和托底品牌发展缓慢,也是影响其综合竞争力持续提升的一个重要原因。

从终端市场来看,位于中高端的“品味舍得”成为舍得酒业新品中增长的主力,近一年两次提价却并未得到市场认可,而对价格倒挂仍加剧的舍得酒业来说,这份答卷也并不亮眼,逐渐出现价格掉队倾向。

同时,除毛利率下降之外,舍得酒业的库存也呈现持续增长态势,过去一年白酒行业首要关注的就是库存情况。财务资料显示,2021年至2023年,舍得酒业存货分别为27.94亿元、35.83亿元、44.24亿元,分别占总资产的34.52%、36.57%、39.8%。以2022年白酒上市公司存货占总资产比例对比来看,舍得酒业的存货占比在20家白酒上市公司中排第二名,仅低于安徽迎驾贡酒股份有限公司的39.86%。

不过,年报显示,舍得酒业在经营现金流和存货周转天数方面表现“得”出色:其2023年销售现金回款73.6亿元,同比增长22.4%。可见,顺畅的回款一定程度上提高了舍得酒业财务安全性。

值得注意的是,在库存持续增长以及白酒行业竞争加剧的情况下,舍得酒业为了推动老酒、高端化战略,仍在大力推动产能提升。

2022年4月,舍得酒业发布关于增产扩能项目公告,预计总投资70.54亿元,投建增产扩能项目是为了持续推进老酒战略,以增强公司原酒产、储能力,预计五年建成。

这也意味着,到2027年4月,舍得酒业预计将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨。

舍得酒业增产扩能项目能否顺利完成,也有望释放业绩增速,业界拭目以待。