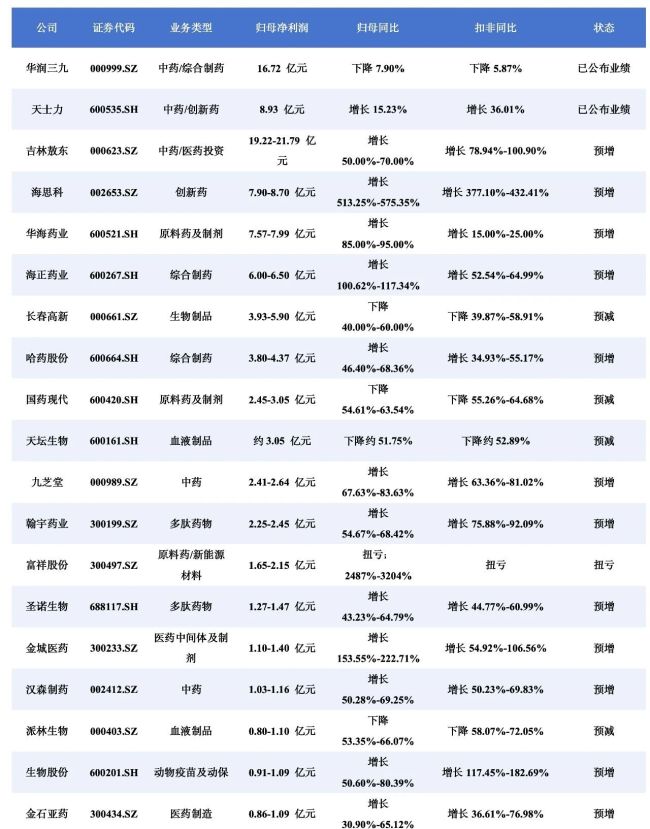

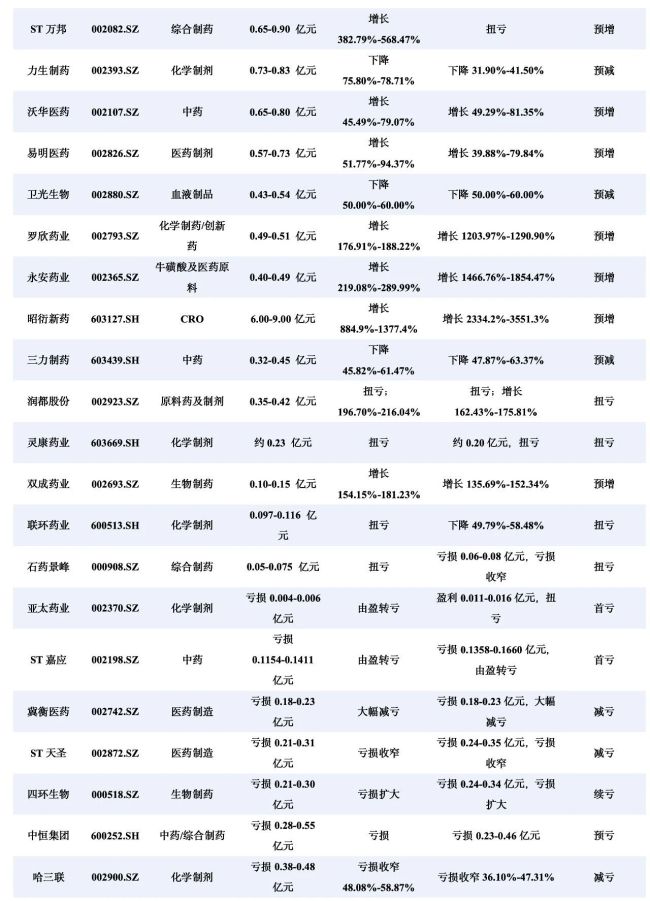

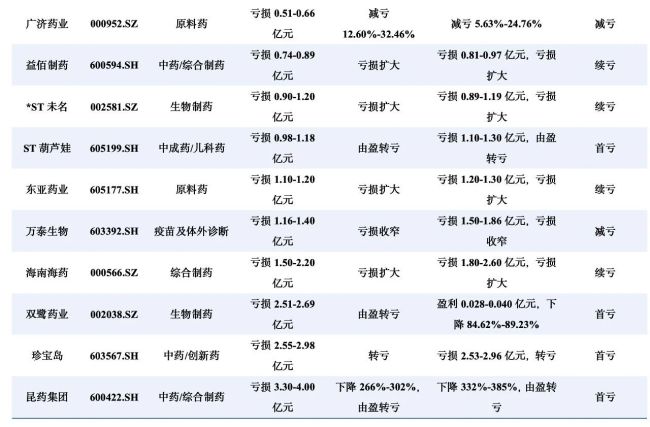

据不完全统计,截至目前,共有50家A股药企发布半年度业绩或业绩预告。其中,6家企业利润增速超150%(具体表单见文末)。

创新药企增长成色各异

2026年上半年,海思科、华海药业和海正药业都交出了高增长业绩预告,但三家公司增长动力各不相同。

其中,最值得关注的是海思科。7月8日,公司发布2026年半年度业绩预告,预计上半年实现归母净利润7.9亿元至8.7亿元,同比增长513.25%至575.35%;扣非净利润6.9亿元至7.7亿元,同比增长377.1%至432.41%。

公司披露,业绩增长一方面来自创新药在国内市场持续放量,另一方面来自多个对外授权项目在报告期内收到首付款,并确认了较大金额的授权收入。

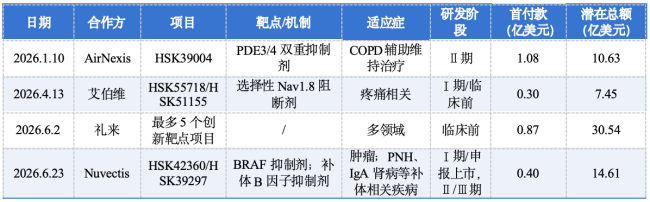

海思科2026上半年4笔出海交易

数据来源:海思科官网

根据公开资料统计,海思科上半年共完成4笔出海交易,总金额达到63.23亿美元,首付款合计2.65亿美元。

目前,公司已有环泊酚、克利加巴林、考格列汀和安瑞克芬4款新药获批。国内创新药销售构成持续性收入,海外授权则显著放大利润弹性,海思科正在形成“国内商业化+海外BD”的双轮驱动模式。

不过,首付款具有阶段性,后续增长仍要看上市产品能否持续放量以及里程碑付款能否兑现。

相比之下,华海的增长逻辑更为复杂。公司预计上半年归母净利润为7.565亿元至7.985亿元,同比增长85%至95%;扣非净利润为4.175亿元至4.545亿元,同比增长15%至25%。

归母净利润与扣非净利润之间存在较大的增速差,说明华海的利润增长并非完全来自主营业务,非经常性损益对业绩贡献较大。

从经营层面看,华海通过拓展全球销售渠道、扩大客户群体和推动新产品上量,实现销售收入增长。

与此同时,缬沙坦欧洲仲裁胜诉带来的律师费、仲裁费补偿也对利润形成增厚;此外,处置华海天衡67%股权也进一步推高归母净利润。不过,美元汇率波动造成约8900万元汇兑损失,对业绩形成一定拖累。

对华海而言,非经常性损益抬高了其归母净利润,但其后续业绩增长的核心仍将由全球制剂销售、新产品放量和客户拓展共同驱动。

海正则进入利润快速修复阶段。公司预计上半年归母净利润6亿元至6.5亿元,同比增长100.62%至117.34%;扣非净利润4.9亿元至5.3亿元,同比增长52.54%至64.99%。

报告期内,创新药、原料药和宠物药产品销售稳步增长,销量提升释放规模效应,带动生产成本下降,产品结构优化和运营效率改善也进一步提升了主营盈利能力。

公司转让浙江省医药工业有限公司100%股权,则增加了非经常性损益,使归母净利润增幅超过100%。

此外,海正及其全资子公司瀚晖制药共有5个产品新增进入新版基药目录,且无产品退出,覆盖呼吸、心血管和精神等领域。进一步扩大了公司产品在公立医疗机构的覆盖,为后续放量提供政策基础。

一些老牌药企守住增长

哈药、九芝堂和沃华医药走的是更典型的传统药企增长路径。

一边通过优化产品结构、调整营销体系和加强成本管控夯实主业,一边借助并购整合或培育潜力品种寻找新增量,最终均实现了较快的业绩增长。

哈药预计2026年上半年实现归母净利润3.80亿元至4.37亿元,同比增长46.40%至68.36%;扣非净利润3.29亿元至3.79亿元,同比增长34.93%至55.17%。

其中,哈药集团制药总厂转让闲置设备产生约3569万元资产处置收益。按业绩区间中位数测算,这笔收益约占归母净利润增量的24%,其余七成以上增量仍来自主营业务。

从季度表现看,哈药一季度归母净利润为1.61亿元,据此测算,二季度单季归母净利润约2.19亿元至2.76亿元,环比增长36%至71%,盈利动能明显增强。

过去几年,哈药持续推进产品结构优化和渠道深耕,医药工业板块的盈利能力开始释放。这意味着本轮增长并非单纯依靠资产处置,而是主营业务调整逐步见效。

九芝堂的业绩增长则主要由并购和传统业务降本增效共同驱动。公司预计上半年归母净利润2.41亿元至2.64亿元,同比增长67.63%至83.63%;扣非净利润2.22亿元至2.46亿元,同比增长63.36%至81.02%。

归母与扣非增速接近,说明利润增长主要来自经营层面,而非非经常性损益。

其中,多肽业务平台吉象隆并表成为重要增量。2025年10月,九芝堂以股份受让加增资的方式取得吉象隆51.6667%股权,交易总代价3.1亿元。

吉象隆覆盖多肽原料药、多肽制剂服务和多肽药物研发,并于2025年11月纳入合并报表。2026年上半年,吉象隆生产经营情况良好,直接增厚了九芝堂利润。

与此同时,九芝堂原有业务的架构优化和营销体系改革也在见效,大部分产品销量提升,成本管控也进一步改善运营效率。九芝堂这轮增长,本质上是外延并购增量与传统主业修复共同作用的结果。

沃华医药的增长更偏向内部经营改善。公司预计上半年归母净利润6500万元至8000万元,同比增长45.49%至79.07%;扣非净利润6380万元至7750万元,同比增长49.29%至81.35%。扣非增速略高于归母净利润,说明本轮利润增长同样主要来自主营业务。

沃华医药目前拥有沃华心可舒片、骨疏康胶囊及颗粒、荷丹片及胶囊、脑血疏口服液等核心产品。

2026年上半年,公司继续推进精细化管理和降本增效,生产成本有所下降;在核心产品之外,公司进一步加大对潜力品种的支持,同时调整市场结构,推动院内与院外协同发展。进入2026年后利润继续增长,说明此前的经营修复仍在延续。

相反,像国药现代和四环生物在2026年上半年都受到集采降价与行业竞争加剧的直接冲击,利润空间明显收窄。

国药现代预计上半年实现归母净利润2.45亿元至3.05亿元,同比下降54.61%至63.54%。压力主要集中在抗生素中间体和原料药板块。

为维持市场份额,公司采取优化销售结构、以价换量的策略,但部分重点产品价格较上年同期明显下降,直接压缩了盈利空间。其医药中间体及原料药板块毛利率由上年同期的32.04%降至17.32%。

对原料药企业而言,销量增长未必能对冲价格下滑,行业竞争已从市场份额争夺进一步转向成本和产能效率的比拼。

四环生物预计2026年上半年继续亏损,在上年同期归母净利润亏损1009.89万元的基础上,亏损同比扩大107.94%至197.06%。

业绩下滑主要来自控股子公司北京四环生物制药有限公司,受省际联盟药品集中带量采购影响,公司主要中标产品售价下降,营业收入随之下滑,亏损进一步扩大。

结语

从这批业绩预告来看,中国药企已经很难再依靠单一逻辑获得持续增长。

未来药企之间的竞争不只是收入和利润增速的比较,更是创新能力、产品差异化及全球商业化能力的综合较量。

真正能够穿越行业周期的企业,既要有短期业绩弹性,也要有可持续的产品和经营基础。

参考资料:Insight数据库、各企业官微、官网,各种公开资料等。

附:2026上半年50家A股药企业绩及业绩预告