从发布2025年度业绩快报和2026年业绩预测至今,百济神州在A股、港股和美股均未明显上涨。

但是2025年是百济神州12年来首次全年盈利,而且根据国投证券研报数据,2025年Q3,泽布替尼的美国市场占有率达到33.8%,超过伊布替尼成为第一名,全球市场占有率也在2025年Q4突破30%。

然而股价表现却存在反差,动脉网从多位医疗领域业内人士处了解到,这可能与市场对泽布替尼的预期有关,大家普遍关注泽布替尼的增长是否已经达到峰值。

百济神州方面向动脉网表示,2026年的指引,是公司基于目前可掌握的包括全球经济环境、行业发展情况、公司经营状况、业务发展趋势等方面信息做出的初步评估。

“公司2026年的总收入指引仍然建立在强劲增长预期的基础上。公司预计,美国市场将继续保持强劲的增长,净价保持相对稳定;同时,预计所有市场将持续实现增长,并将受益于在全球其他重要市场的持续扩张。”百济神州方面指出。

医疗产业专家刘检告诉动脉网,泽布替尼上市时间不长,肯定尚未到达营收顶峰,还会继续增长,市场一直对泽布替尼期待很高,2025业绩快报和2026业绩预测公开后可能离市场预期有些许差距,其实是“爱之深则责之切”。

“百济神州一直高增长,增速有所下降后大家不习惯,市场情绪敏感,又遇到香港股市振荡,股价波动属于正常现象,但这种低落情绪持续不了多久,基本盘仍然乐观。”刘检表示。

五年答卷:规模与速度的再平衡

图片来源:动脉新医药

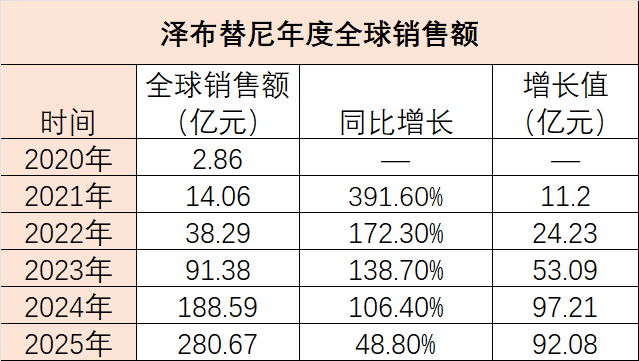

回顾泽布替尼2020年至2025年的发展轨迹,其增长态势呈现“增速换挡、增量不减”的特征。

虽然从数据上看,年度同比增速从2021年的391.6%逐步放缓至2025年的48.8%,但这并不能简单解读为“增长乏力”,而是在完成从0到1的爆发式起步后,进入更高量级增长阶段的过程。

初期的高增速得益于较低的基数,2021年,泽布替尼销售额从2.86亿元跃升至14.06亿元,以近4倍的增幅初步展现了市场潜力。

随着销售体量迅速扩大,增速开始有所下降,但增长的“含金量”——即绝对值——却愈发可观。

2023年,泽布替尼全球销售额在突破90亿元大关的同时,增长值达到了53.09亿元,超过了2022年的全年销售总额。

2024年,泽布替尼销售额逼近190亿元,一年的增长值(97.21亿元)接近2020年全年销售额的34倍。即便在增速放缓至48.8%的2025年,其92.08亿元的增长值依然维持在历史高位。

这种“增量不减”的态势,离不开泽布替尼全球化布局的深化。

其中美国市场持续是核心引擎,2025年以超200亿元的销售额贡献了主要体量;欧洲市场正在成为新的高增长极,两年间销售额从25.64亿元跃升至42.65亿元;中国市场则保持稳健增长,所获批适应症持续被纳入国家医保。

但是从2026年增速来看,百济神州预测营收约436亿元至450亿元,营收增速约14.12%-17.79%,相比之下2025年营收增速为40.4%。

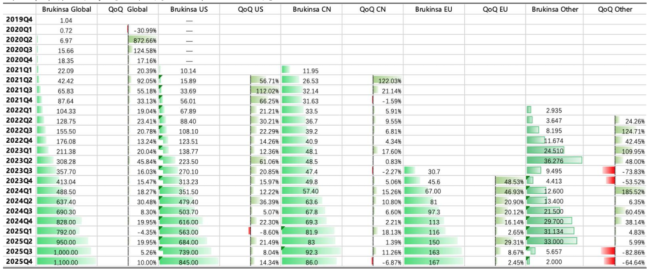

另外根据国投证券研报数据,2025年泽布替尼季度环比增速的波动性似乎有所增强:

●第一季度,泽布替尼全球销售额为7.92亿美元,环比下滑4.35%;

●第二季度销售迅速反弹,销售额9.5亿美元,环比大幅增长19.95%;

●第三季度,销售额首次突破10亿美元大关,环比增速放缓至5.26%。

●进入第四季度,销售额攀升至11亿美元,环比增长10%。

其中2025年Q4,泽布替尼的中国地区增速有所下滑,销售额8600万美元,环比下降6.87%,欧洲地区销售额1.67亿美元,环比增长2.45%。

泽布替尼各季度全球销售额(单位:百万美元) 图片来源:国投证券研报

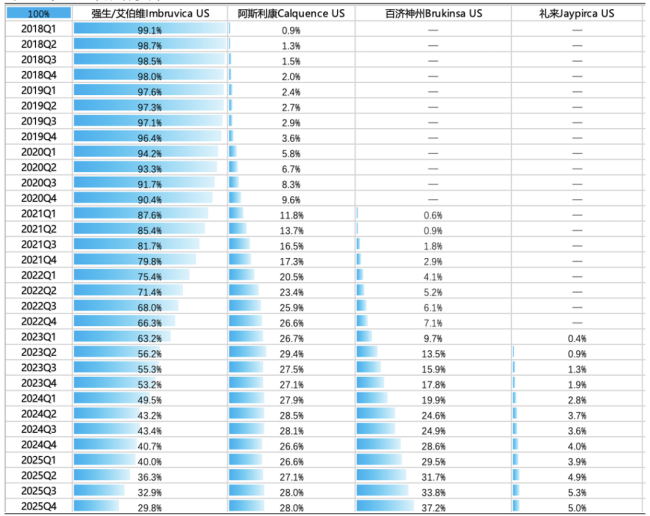

在增速有所下降背后,泽布替尼可能要面对两方面竞争压力——阿斯利康和艾伯维的联合竞争,以及第三代BTK抑制剂的压力。

阿斯利康和艾伯维是百济神州的“老对手”,据Insight数据库梳理,目前全球范围内共有多款BTK抑制剂获批上市,包括伊布替尼(强生/艾伯维)、阿可替尼(阿斯利康)、泽布替尼(百济神州)、替拉鲁替尼(吉利德/小野制药)、奥布替尼(诺诚健华)和匹妥布替尼(礼来)等。

2024年,全球BTK抑制剂市场规模达到约125亿美元,其中伊布替尼、泽布替尼和阿可替尼三款产品占据了97%以上的市场份额。2025年Q3,泽布替尼的美国市场占有率达到33.8%,超过伊布替尼成为第一名,全球市场占有率在2025年Q4突破30%。

泽布替尼各季度全球销售额(单位:百万美元) 图片来源:国投证券研报

不同BTK抑制剂美国市场份额 来源:国投证券

尽管在市场份额上高歌猛进,泽布替尼所代表的BTK抑制剂持续治疗模式正面临新的挑战。

2025年6月6日,阿斯利康宣布,阿可替尼与维奈克拉(BCL-2抑制剂,艾伯维产品)的固定疗程方案已在欧盟获得批准,用于治疗先前未接受治疗的慢性淋巴细胞白血病(CLL)成年患者。

2026年2月20日,阿可替尼与维奈克拉的联合疗法被美国批准为首个全口服、固定时长的治疗方案,用于治疗慢性淋巴细胞白血病(CLL)和小淋巴细胞淋巴瘤(SLL)成人患者。

百济神州方面向动脉网指出,目前CLL的治疗格局大致平均分为两类:一类是接受BTK抑制剂持续治疗的患者,另一类是接受某种固定疗程治疗的患者。

据了解,固定疗程治疗的优势在于可诱导更深缓解、提供治疗间歇期并可能降低长期毒性,然而固定疗程治疗的疗效是否优于持续治疗,目前尚无定论。

“现有的固定疗程治疗方案仍存在局限性。我们认为,要改变治疗模式,且达到与泽布替尼同等程度的长期获益,固定疗程方案必须能够诱导深度缓解,展现出持续PFS获益,安全性高(与BTK抑制剂持续治疗相比,增加的感染风险极低),并且给药方便。”百济神州方面表示。

更远端的压力则可能还会来自于技术迭代——第三代BTK抑制剂。

伊布替尼属于第一代BTK抑制剂,阿卡替尼和泽布替尼属于第二代。

据南京医科大学第一附属医院专家分析,伊布替尼、泽布替尼、阿可替尼等均属于共价BTKi产品,作用机制相同,都是通过与BTK的C481残基结合,抑制BTK酶的活性从而减少恶性B细胞增殖。

但共价BTKi长期使用可能面临耐药挑战,C481是最常见的耐药突变位点。有研究显示,在疾病进展的CLL患者中,70%患者出现了C481位点的耐药突变,是共价BTKi治疗中最常见的耐药位点。

为解决耐药问题,以Pirtobrutinib(匹妥布替尼)为代表的第三代BTK抑制剂被开发并应用于临床试验,这类BTKi能够与BTK激酶可逆地结合,被称为非共价BTKi。

据了解,匹妥布替尼由礼来研发,信达生物负责在中国大陆商业化。

2024年10月,Pirtobrutinib(匹妥布替尼)获国家药监局批准上市,用于单药治疗既往接受过BTK抑制剂治疗的复发或难治性套细胞淋巴瘤(MCL)成人患者。

2026年3月2日,匹妥布替尼在国内正式获批新增适应症,用于治疗既往经过至少包含布BTK抑制剂在内的一种系统治疗的成人慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者。

与此同时,礼来正通过一系列头对头III期试验主动出击,在MCL中同时挑战伊布替尼、阿卡替尼和泽布替尼,在CLL/SLL中则直指伊布替尼。

另外默沙东的三代候选药MK-1026(nemtabrutinib)同样属于高亲和力非共价BTKi,已进入III期临床阶段,其公布的数据同样彰显了临床潜力。

泽布替尼的“组合拳”

在这些潜在的竞争压力面前,百济神州也在不断拓宽泽布替尼的护城河。

首先是不断通过头对头试验驱动增长。

根据公告,在固定疗程方案方面,百济神州正在推进直面阿斯利康和艾伯维的头对头实验——已完成泽布替尼联合索托克拉对比阿可替尼联合维奈克拉用于治疗初治CLL成人患者的3期试验首例受试者入组。

百济神州方面向动脉网表示,泽布替尼目前在美国BTK抑制剂持续治疗中新患者市场份额约为50%。

“未来,泽布替尼不仅将作为持续治疗方案,也可与索托克拉联合用药,为倾向接受固定疗程的患者提供潜在同类最佳的固定疗程治疗方案。泽布替尼联合索托克拉(ZS)能够开拓我们尚未涉足的固定疗程治疗市场。”

据了解,索托克拉与艾伯维的维奈克拉同属于BCL-2抑制剂。

此外,百济神州方面表示,泽布替尼联合利妥昔单抗对比苯达莫司汀联合利妥昔单抗治疗初治套细胞淋巴瘤(MCL)患者的3期MANGROVE试验正在持续进行,预计将于2026上半年进行期中分析。一旦获批,此疗法将成为首个用于MCL患者一线治疗的无化疗治疗方案。

其次是在CLL领域不断拓宽护城河。

百济神州方面告诉动脉网,在CLL领域,公司已构建由泽布替尼、索托克拉以及BGB-16673(BTK CDAC)组成的多元治疗矩阵,并制定了全面的注册计划,涵盖所有初治和复发CLL患者群体。

据介绍,目前泽布替尼已获批用于初治和复发/难治性CLL患者,打下坚实基础。在一线CLL治疗中,泽布替尼将继续作为基石性疗法,包括用于持续治疗,以及与索托克拉联合作为潜在同类最佳的固定疗程方案。

在复发或难治性(R/R)CLL治疗中,除了泽布替尼,百济神州将提供BGB-16673作为另一潜在治疗方案。

“此外,我们相信BGB-16673与索托克拉的联合方案有望为R/R CLL患者带来潜在同类最佳的固定疗程治疗。公司也正在开发另一种固定疗程选择,即索托克拉联合抗CD20抗体治疗,目前该方案正在一项3期研究中与维奈克拉进行头对头试验。”百济神州方面表示。

另外则是百济神州固有的研发与临床积累。

百济神州方面告诉动脉网,在研发方面,经过多年的投入和建设,百济神州已打造了一支规模约4800名的全球研发团队,且拥有业内规模最大的肿瘤研究团队之一。仅在2025年一年,百济神州就完成了5款新产品的临床概念验证,在过去两年中已将17个新分子实体推进到临床阶段。

而且百济神州在全球临床开发构建了“快车道”。

例如在过去两年间,百济神州完成了多项首次人体研究约200个剂量递增队列的入组,每个队列的中位入组时间仅为1.5个月,行业标准为大约3个月。在注册方面,百济神州最近一次向FDA递交的NDA是索托克拉治疗套细胞淋巴瘤的首次申报,在关键数据读出后一个月内即完成了递交,行业标准通常为4至6个月。

综上所述,基于当前竞争格局与战略布局,泽布替尼的增长速率虽然有所放缓,但目前远未触及天花板。真正的考验可能在于能否在固定疗程方案领域复制其在持续治疗中的成功,以及能否抵御第三代BTK抑制剂的迭代冲击。

2026年的增速预期,或许只是创新药从爆发期走向成熟期的必经之路。