跨国药企通过BD或并购扩充管线的惯常“玩法儿”似乎进入集体“失灵”时刻。

一边是超1260亿美元专利悬崖压顶,营收增长集体失速。

另一边是百亿级研发项目密集“翻车”,“提前止损”成行业常态。

从辉瑞在基因疗法上的全面收缩,到诺和诺德司美格鲁肽在阿尔茨海默适应证上的黯然止步,再到BMS、阿斯利康与强生在核心项目上的接连折戟。从ATR抑制剂到“PD-1 plus”双抗,从肿瘤到慢病乃至罕见病,那些曾被寄予厚望、投入巨大的核心资产,正在密集遭遇跨国药企的“提前止损”。

这些手握资源与技术的医药巨头,为何宁愿承受巨额亏损,也要果断砍掉曾寄予厚望的核心管线?这背后藏着哪些医药行业继续解决的深层变革?

一位深耕产业多年的创新药企研发负责人曾经思考过这一问题的症结,他认为,跨国药企过往依循的研发模式失灵的原因,在于多数巨头深陷“重后期、轻早期” 的短视陷阱 :过度押注临近商业化的后期项目以快速兑现收益。

这一现象的根源,在于华尔街对短期业绩回报的持续追问“专利悬崖填补方案”,倒逼以职业经理人为主的跨国药企高管团队,将资源向能快速补位营收缺口的后期项目倾斜。这种导向最终催生了 “专利悬崖倒逼并购后期资产、并购成本高企挤压早期投入、优质管线断档加剧专利悬崖、削减管线控制成本” 的恶性循环。

而这也许正是众多百亿级核心项目密集“翻车”、MNC被迫对曾寄予厚望的资产“提前止损”的深层行业诱因。此外,深层次“内卷”也加重了MNC刊管线的力道。

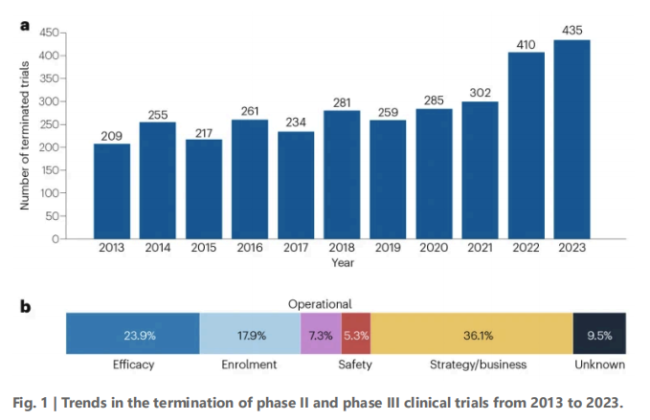

近期,Nature上发表的一篇报告显示,近十年来,全球II/III期临床试验的终止数量已从2013年的209项激增至2023年的435项,翻了一番,而战略与商业原因占比高达36.1%,这意味着,近年来MNC砍管线的举措,并非仅源于科学探索的受挫,而超过30%是为应对市场、资本与内部管线压力所进行的主动战略收缩。

研发效率与全球竞争的双重挤压

多重压力正在同时袭向跨国药企。

全球知名分析机构Evaluate Pharma曾测算,TOP20跨国药企中,仅前十大到期产品就将冲击超1260亿美元的收入。

与此同时,全球收入前十的MNC中,除礼来外均陷入增长困境。辉瑞与BMS前三季度收入持续下滑,默沙东的微增也仅有0.14%,几乎陷入停滞。

然而,压在MNC身上的远不止专利悬崖与业绩疲软两座大山。

研发成功率的持续走低,项目半路终止、甚至整个管线被迫砍掉。

近期,最具代表性的是阿斯利康与强生,二者接连在曾重金布局的核心项目上遭遇滑铁卢。

上周,AZ官网公布了其III期研究LATIFY的结果:ceralasertib联合度伐利尤单抗治疗非小细胞肺癌,未能达到总生存期的主要终点。继罗氏、默克、拜耳相继在ATR抑制剂折戟后,AZ也重重摔了一跤。

这并非Ceralasertib首次受挫。

早在2023年,AZ就因疗效问题终止了其在黑色素瘤的II期研究。与AZ仍在坚守不同,拜耳、默克与罗氏已先后在2022-2024年间,因疗效不及预期或战略调整,终止或退还了各自处于早期阶段的ATR项目。

当然,三家头部MNC先后遭遇滑铁卢的背后,指向的是ATR抑制剂这一机制本身的开发困境。

一方面,作为“合成致死”机制的代表,ATR抑制剂理论上可增强放化疗效果,但现实中,尚不存在公认的、可用于前瞻性筛选高响应人群的可靠生物标志物。有分析指出,缺乏可靠的生物标志物来筛选潜在获益患者,导致临床试验入组人群宽泛,疗效信号被稀释。

另一方面,ATR抑制剂与DNA损伤性化疗或放疗联用,虽可产生“合成致死”效应,却也显著放大了对正常细胞,尤其是快速分裂的骨髓细胞的毒性,令治疗窗口极为狭窄。

最终导致,ATR抑制剂的前景就像一场MNC斥巨资的豪赌,成功与否,完全取决于能否在复杂机制与临床设计中找到微小突破口。

同样在上周,强生宣布提前终止其IL-4Rα/IL-31双抗JNJ-95475939 (JNJ-5939)治疗中重度特应性皮炎的IIb期研究,原因仍是疗效未达预期。

值得一提的是,该双抗是强生于2024年以12.5亿美元现金收购Numab子公司Yellow Jersey Therapeutics所得。

终止背后,折射出的是其内部管线研发效率与全球竞争的双重挤压。

除了这款双抗外,在中重度特应性皮炎适应症上,强生还同在2024年以8.5亿美元收购了Proteologix公司,该公司的核心产品中就包括了一款IL-13/TSLP双抗和一款IL-13/IL-22双抗。

此外,在自免领域,兼顾疗效和安全性的多靶点治疗几乎成了Biotech、MNC纷纷押注的赛道。例如在赛诺菲也押注了IL-13/TSLP双抗,辉瑞甚至押注了IL-4/IL-13/TSLP三抗和IL-4/IL-13/IL-33三抗。可以看到,就连MNC都在互相卷。

另一让在行业意料之外的挫折来自诺和诺德。其GLP-1王牌司美格鲁肽在向阿尔茨海默症等新领域拓展时遭遇重击:两项涉及超3800名患者的III期研究未达预期,公司还明确终止该适应证的开发。

期待越高,失望越大。消息一出,诺和诺德股价单日暴跌10%,为本就低迷的市值再添寒意,也为诺和诺德的股价走向火上浇油。

失去耐心的MNC

可以看到,上述开发终止与项目被“砍”,都在释放一个共同信号:MNC们似乎正在失去耐心,不再愿意为一款前景不明的新药投入漫长的时间与巨额资源。近期,Nature上发表的一篇报告也指出,近十年来,因“非科学原因”而终止的II/III期临床试验数量持续攀升,已取代疗效不足,成为研发中断的首要驱动力。

2013年⾄2023年各阶段临床试验终⽌趋势

数据显示,全球II/III期临床试验的终止数量已从2013年的209项激增至2023年的435项,翻了一番。

不仅如此,在终止原因上,也发生了显著变化,战略与商业原因占比高达36.1%,断层式领先于疗效不足的23.9%和入组困难17.9%。

这意味着,近年来的“终止潮”并非源于科学探索的受挫,而是企业为应对市场、资本与内部管线压力所进行的主动战略收缩。这一趋势在II期临床阶段尤为显著,并在近两年明显加速。

比较典型的是辉瑞在镰状细胞疗法和基因疗法上的撤退。

2022年,辉瑞曾以54亿美元高价收购Global Blood Therapeutics,雄心勃勃地布局镰状细胞病赛道,核心资产包括已上市的Oxbryta、关键临床阶段的Inclacumab及下一代疗法GBT601。

然而,情况却迅速急转直下。

2024年,因上市后研究显示其安全性风险远超临床获益,甚至发生了多位患者死亡,辉瑞无奈将Oxbryta从全球市场撤回。

同年,本应与Oxbryta形成组合优势的后续管线同时遇挫,Inclacumab因临床试验招募困难终止,GBT601的III期研究则被FDA部分叫停。

而当传统药物疗法折戟时,来自福泰制药的基因编辑疗法Casgevy于2023年底获批,其潜在的治愈性优势彻底改写了竞争格局。

流年不利。辉瑞不仅在镰状细胞疗法领域几乎全军覆没,其还在基因治疗领域的全面收缩。

2023年,辉瑞将自身早期基因治疗项目及相关技术以10亿美元打包出售给阿斯利康旗下的罕见病部门 Alexion;

2024年,其治疗杜氏肌营养不良症(DMD)的基因疗法 Fordadistrogene movaparvovec III 期失败后,辉瑞选择直接放弃后续开发;

2025年初,治疗B型血友病的AAV基因疗法Beqvez也被正式撤市。

同样能体现这种“战术性放弃”的,还有MNC在“PD-1 plus”赛道的密集调整。

该领域在康方生物PD-1/VEGF双抗取得突破后,一度被MNC以巨额交易推向全球BD/并购的高潮。一边是辉瑞12.5亿美元首付款高调引入三生制药的PD-1/VEGF双抗,后又诞生BMS百亿美元合作BioNTech,让来自中国的“PD-1 plus”资产享誉全球。

然而,拥挤的赛道迅速进入洗牌期。今年以来,多家巨头主动“砍”项目以优化资源配置。

先是在年初,BMS的PD-1+LAG-3组合疗法在黑色素瘤辅助治疗III期临床中未达预期,错失关键市场。紧接着在Q2、Q3,罗氏也相继终止了PD-1/IL-2、PD-1/LAG-3双抗等多个在研项目。

这些动作表明,即便是MNC也难逃赛道高度内卷的现实,其研发策略已从“广泛押注”转变为“快速跟进、快速验证”。

当“卷了又卷,砍了又砍”成为常态,“砍管线”早已不是一道科学命题,而是一道关于时间、资源与耐心的算术题。