经过多年发展,国产1类新药也成了仿制药的狙击对象。

2月11日,国家药监局官网公示的《药品批准文件送达信息》显示,石药中诺的艾普拉唑肠溶片已于2月8日获得批准,国药准字H20253336。这意味着本土消化道领域龙头丽珠的核心独家单品艾普拉唑肠溶片即将地位不保,迎来石药这位劲敌的挑战。

无独有偶,前不久来自头部创新药企微芯生物的西达本胺也遭遇了头部仿制药企南京正大天晴的专利挑战。

两则消息暗示出,国产1类新药似乎正在步入被国产仿制药围剿的时代。

其实早在2022年,第五十七批仿制药参比制剂目录发布之时,就已经有10余款本土1类新药被纳入其中,其中不仅包括上述艾普拉唑肠溶片、西达本胺,还有贝达埃克替尼、恒瑞阿帕替尼、正大天晴安罗替尼等知名创新药大品种。

部分国产新药主要专利情况 图源丨根据公开信息整理

未来,或许更让人焦虑的是,在终于挺过一年一度药价谈判的首批国产新药们,好不容易享受纳入医保后带来的市场放量周期,却难逃仿制药挑战,又将在不久的将来无奈步入集采泥潭。

丽珠VS石药:核心品种“拉锯战”

石药和丽珠的挑战与被挑战其实不仅仅有艾普拉唑肠溶片这一个产品,丽珠也在虎视眈眈盯着石药的恩必普,力争首仿。不过,似乎石药这次的出刃更加锋利。

艾普拉唑是丽珠的消化道产品组合中的“利润牛”,主要有两个剂型产品艾普拉唑肠溶片及注射用艾普拉唑钠。公开资料显示,两个剂型都是年销售额10亿级大品种,2023年总计接近30亿元。同时,作为我国首个消化道领域新药,艾普拉唑的市场表现也让丽珠成为国内消化道疾病市场份额最大的企业之一。

不仅如此,作为丽珠的重磅单品,其销售额浮动的影响力也不容小觑。今年1月初,丽珠集团在投资者关系活动中表示,由于消化重点品种注射用艾普拉唑钠在2023年医保谈判中降价11%,以及质子泵抑制剂领域的激烈竞争,2024年前三季度,公司营收90.82亿元,同比下滑5.94%。

另一方面,艾普拉唑遭遇首仿也代表着国内质子泵抑制剂(PPI)竞争进入下半场。

质子泵抑制剂早在上世纪末就已经成为治疗酸相关性溃疡的首选药物,常见的奥美拉唑、雷贝拉唑等都是第一代质子泵抑制剂,并且这些大品种都掌握在跨国巨头手中。一直到2007年,由丽珠推出的第二代质子泵抑制剂艾普拉唑的成功上市,才打破巨头垄断,成为我国消化道领域第一款1类新药。

艾普拉唑最早并非由丽珠研制,而是来自韩国一洋。世纪交接时,韩国一洋由于资金链紧张,将正在临床开发阶段的新药艾普拉唑的中国生产、销售权和进一步研发权转让给了丽珠,双方还签署了专利受让合同。

2007年,丽珠取得了艾普拉唑原料药、艾普拉唑肠溶片的生产批准文号,并于2017年再度推出注射剂型,还将适应证从消化性溃疡、胃食管反流病(GERD)等酸相关性疾病,拓展到了消化性溃疡出血、预防重症患者应激性溃疡出血等更广阔的范围。在丽珠的培育下,艾普拉唑两个剂型销售总额在2021年达到了30多亿元的历史最高峰。

丽珠集团曾在投资者互动平台的回复显示,艾普拉唑化合物专利以及肠溶片专利已经到期,艾普拉唑针剂专利到期时间则为2036年。也就是说,脱离侵权风险的石药首仿药短期内或许就能够登陆市场。

可以想象,石药推出的艾普拉唑肠溶片首仿药并非结局,而是开始。公开资料显示,还有三家仿制药企已经报产,以及10余家企业正在进行BE实验。

此外,或许更让丽珠焦虑的是,作为与奥美拉唑、雷贝拉唑“三分天下”的质子泵抑制剂,艾普拉唑肠溶片不仅市场规模庞大,还是少数未列入《第二批国家重点监控合理用药药品目录》的拉唑类品种之一,未来或将吸引越来越多仿制药涌入,甚至触发集采。

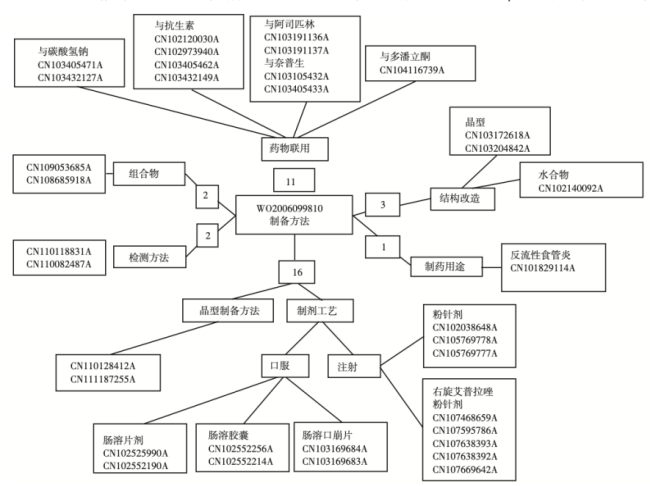

图丨丽珠制药在艾普拉唑的专利布局 来源:河南科技《艾普拉唑知识产权的引进再创新》(2021)

不过,丽珠似乎也准备好了反击措施。据悉,丽珠所研发的临床价值更优、技术含量更高的艾普拉唑微丸剂型已经于2022年进入临床,并且微丸专利已授权到2040年。此外,丽珠在艾普拉唑原料的生产工艺、质量控制方法、杂质等方面,也进行了相应的专利布局。

事实上,丽珠与石药的纠葛其实也不只艾普拉唑一个品种。石药的核心大单品丁苯酞(恩必普)也在丽珠的“狩猎”范围内。在2016年,丽珠曾直接申报丁苯酞注射液仿制上市。彼时,石药也立刻通过专利侵权和行政诉讼两大手段进行防守。最终,两家公司经过7年的“拉扯”,并且伴随药品注册管理办法推行,难以绕过参比制剂的限制,丽珠的新产品还是未能成功上市。

不过,如今在恩必普也有部分专利到期的情况下,丽珠仍然是丁苯酞仿制药最有力的竞争者。

当国产新药遇到国产仿制药

事实上,不出意外,自艾普拉唑起将有越来越多国产1类新药遭遇仿制药围剿,未来的集采触手或也将延伸至1类新药之中。

E药经理人根据国家药监局公布的仿制药参比制剂目录统计

不过,真正预示着本土创新药即将遭遇仿制药围剿的信号,还是专利到期的临界点。已经被纳入参比制剂目录中的贝达埃克替尼和微芯生物西达本胺都曾在投资者互动平台回复称,化合物专利到期时间在2023年。

面对或早或晚到来的专利悬崖,类似于跨国药企通过构建“基础专利+次级专利”组合的方式,本土创新药企业们也在通过沿技术分支和产品开发时序进行布局,以累叠专利有效期,延长产品保护,拖延仿制药竞争对手进入的时间。

严密的专利围墙成为他们狙击战的有力武器。在前不久微芯生物接连两次遭遇正大天晴的专利挑战后,其在公告中就表示,“公司围绕西达本胺布局了多项发明专利,最长专利保护期延长至2042年。即使上述涉及到的专利最终被无效,西达本胺仍然有其他专利进行保护。”

另外,推出新产品或是改良产品来抵消损失,或是延续在强势领域的布局,也是跨国巨头们惯用的手段。毕竟,新药专利保护受到时间限制,最终遭遇仿制药围剿,企业销售额下滑其实在所难免。

最为著名的就是修美乐专利到期后,虽然销售额每年以两位数高速下滑,但艾伯维凭借两大新品利奇生珠单抗和乌帕替尼,每年超50%的增长抵消了修美乐业绩下滑带来的负面影响。

而国内药企虽然尚未普遍面临新药专利到期的狙击战,但其实从过往经验来看,他们也几乎不缺可复制的经验,例如先声在脑卒中领域的守位战。

先声作为国内最早上市依达拉奉注射液的企业,曾靠着这一大单品在脑卒中市场占据头部地位,但后续由于这一品种被纳入重点监控目录,以及竞争对手同品种的围剿,市场急剧萎缩。但很快,在2020年先声再度推出1类新药先必新(依达拉奉右莰醇注射用浓溶液),一经上市便迅速成为10亿级大单品,不仅保住了公司在脑卒中领域的龙头地位,还让公司创新转型更进一步。

而当先必新在2024年也被纳入到了仿制药参比制剂目录中之时,先声也在同一年推出能够迅速起效的依达拉奉右莰醇舌下片,并且通过外部引进的方式取得了临床阶段全球首个AQP4抑制剂和靶向PSD-95的脑卒中创新药。

然而,无论是构建严密专利围墙,还是及时推出新产品,都在考验制药企业的战略眼光。毕竟连构建了100多项专利的修美乐都难逃到期后销售额迅速下滑的命运,最终还是依靠艾伯维的抢先布局才为公司保住了业绩增长,辉瑞在立普妥专利到期后,也经历多年苦心经营才重回第一宝座。不出意外,在本土创新药进入专利断崖守位期后,新一轮行业洗牌又将降临。