近期,双抗领域疯狂“上分”。

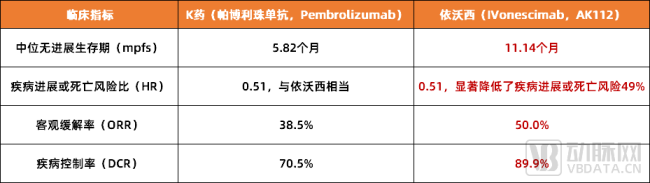

图1. 依沃西与K药在治疗PD-L1表达阳性的非小细胞肺癌患者的临床对比(数据来源:公开资料)

先是在产品端。9月9日,康方生物在“2024世界肺癌大会”上公布了自主研发的全球首创PD-1/VEGF双特异性抗体新药依沃西单药与帕博利珠单抗单药(即“K药”)的头对头三期临床数据:依沃西单药在中位无进展生存期(mPFS)、风险比(HR)、客观缓解率(ORR)和疾病控制率(DCR)上均大幅胜出。值得一提的是,“K药”是史上最好的抗癌药物之一,同时也是当前全球销售额最高的“药王”,依沃西此次能够“单挑”成功,意义重大。

几乎是在同一天,Candid Therapeutics宣布完成3.7亿美元融资,这是今年截至目前生物医药行业规模最大的一轮融资,而在这轮融资中,也与双抗息息相关。据悉,Candid的启动结合了两家生物技术公司Vignette Bio和TRC 2004及其主要资产的收购,管线之一CN106是Vignette Bio受让于岸迈生物的靶向BCMA的TCE分子EMB-06,管线之二CN261则是TRC 2004从嘉和生物买下的GB261,两款均为双抗药物。

另外在沉默许久的二级市场,近期也有双抗的好消息释出。9月13日,Zenas BioPharma和Bicara Therapeutics同时在纳斯达克敲钟上市,两家biotech的核心管线均为双抗药物,其中Zenas拥有双功能单克隆抗体obexelimab,Bicara则拥有EGFR/TGF-β双抗药物BCA101。在当前愈发紧张的二级市场,一天还能有两家企业上市,无疑不验证了双抗赛道的火爆。

那么,双抗到底在火什么呢?

谁悄悄点燃了双抗的热情?

事实上,双抗的首次爆发是在2022年。这一年,全球共有4款双抗药物获批上市,其中就包含了罗氏手里的重磅双抗Vabysmo和康方生物全球首创的PD-1/CTLA-4双抗开坦尼。而在这之后,全球各大巨头开始纷纷加码双抗研发,通过合作或引进临床早期项目或高水平的技术平台等,试图在“双抗热”中分一杯羹。

巨头之所以会如此,很大程度上也是看重了双抗药物的临床价值。据悉,相较于单抗ADC,双抗ADC典型特点在于其具有两个抗原结合位点,可通过结合肿瘤细胞和免疫细胞,增强对肿瘤的杀伤力,而且在结合两种不同的细胞表位抗原后,可以降低脱靶等引起的副作用,同时双靶点能够阻断两种不同的信号通路从而增强细胞杀伤毒性,克服耐药性。

但这只是一方面,与大多数创新药一样,商业化仍然是横在其发展道路上的难题,行业都在等双抗领域的“成绩单”。而从今年年报来看,双抗已经成为各大药企业绩增长甚至是扭亏为盈的关键动力。

图2. 全球已上市双抗药物一览(数据来源:锦缎研究院)

以康方生物为例。2023年,康方生物通过其双抗产品实现了年度盈利,依沃西单抗(PD-1/VEGF双抗)获得了5亿美元的首付款,而卡度尼利单抗作为首个国产双抗,销售额达到了13.58亿元人民币,增长势头十分强劲。另外从海外视角来看,2024年上半年,罗氏的两款非肿瘤双抗药物治疗血友病的FIX/FX双抗和治疗眼科疾病的VEGF/Ang2双抗的销售额合计高达48亿美元,这不仅拉动了罗氏的业绩增长,同时也使得全球双抗药物市场规模大幅提升。

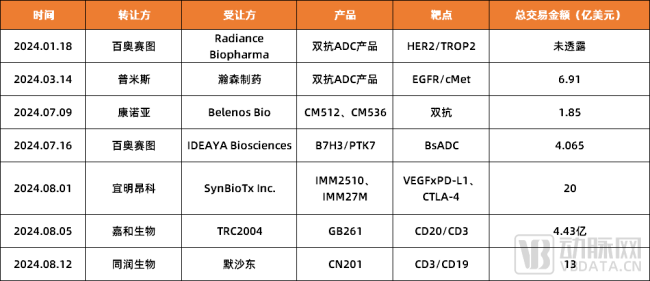

除此之外,双抗BD交易也如火如荼,不少药企正依靠其快速“回血”。今年以来,国内已有7家药企完成了双抗药物授权交易,在这之中最抢眼的是同润生物,8月9日,默沙东宣布已经与同润生物达成最终协议,将通过子公司收购同润生物用于治疗B细胞相关疾病的新型双特异性抗体CN201。据悉,该笔交易首付款高达7亿美元,这是中国Biotech出海交易获得的第二大首付款,仅次于百利天恒双抗ADC新药出海BMS获得的8亿美元首付款。而依靠这笔不菲收入,同润生物的现金流得到了巨大补充。

所以回过头来看,双抗能在今年再度爆发,实际上是其商业模式得到了验证,这在强调盈利、强调现金流的当下至关重要。那么,到底是什么推动双抗成为了一门好生意呢?

这体现在多个层面,除了前面提到的临床价值之外,还在于其广泛的应用领域,虽然双抗药物当前主要用于肿瘤治疗,但在自身免疫疾病、眼科疾病、血友病等,其治疗潜力也不断被挖掘。同时,随着技术的不断进步和产业的规模化,双抗药物的生产成本预期将逐渐降低,这使得更多患者能够负担起这类高效治疗药物,这大大提高了药物的可及性。

对此,某专业人士谈道,“抗肿瘤领域当前其实已有许多有效的单抗和其他治疗方式,所以双抗想要在市场中脱颖而出,必须要证明其具有独特优势,那么从实际表现来看,其在疗效、安全性、成本等方面都有一定竞争力。此外,相比于单抗只对于单一适应症,双抗可以延伸到血友病、眼科疾病等领域,这背后都有庞大的患者人群,是一个巨大的市场。”

国产双抗“杀”疯了?

在不少业内人士看来,双抗ADC是中国药企为数不多能够与海外直接抗衡甚至是领先的一个赛道。

图3. 全球进入临床阶段的 16 款双抗 ADC (数据来源:Insight,数据截至2024年5月底)

这并非没有依据。首先从绝对数量上来看,根据Insight数据库显示,截至2024年5月底,全球共有16款双抗ADC进入临床阶段,且大部分来自中国药企,包括百利天恒、康宁杰瑞、正大天晴等。另外在关键的研发端,全球近一半双抗项目也是由国内公司开发,包括恒瑞、石药、翰森制药等头部企业均在大力布局。

而在关键的产品力上,国产双抗也毫不逊色。比如前文提到的依沃西单药,其不仅在各项数据上均优于“K药”,甚至优势还非常明显,以中位无进展生存期(mPFS)为例,依沃西达到了11.14个月,高出“K药”整整近五个月。对此,有业内人士表示,“这非常难得,是实质性的突破。”

当然,国产双抗并非依靠依沃西单打独斗,百利天恒的BL-B01D1同样也是代表性产品。2023年12月,百利天恒以最高84亿美元将BL-B01D1授予BMS,这刷新了国产ADC新药出海授权新纪录。而BMS之所以愿意下重金,当然是看中了BL-B01D1的价值。目前,BL-B01D1共有7个III期临床正在进行中,包括肺癌、乳腺癌、鼻咽癌、食管鳞癌等,此外还有14项II期临床也在同步进行,覆盖瘤种超过10个。根据预测,BL-B01D1将于2028年在美国上市,届时将有望成为全球首款获批上市的双抗ADC药物,首年销售峰值预计超69亿元。

除此之外,康宁杰瑞的JSKN003、正大天晴的TQB2102和轩竹生物的KM-501等国产双抗,也都有一定竞争力,并且当前都在向各自里程碑加速迈进。

而这种集体爆发势头,也引起了MNC的注意。今年以来,MNC开始疯狂扫货中国双抗ADC,不仅交易数量明显增多,并且投入金额也非常大,据动脉网不完全统计,截至今年8月底,国产双抗光是首付款就已多达30亿美元。事实上这还只是开始,包括赛诺菲、百时美施贵宝等在内的多家MNC,仍表示要继续在中国寻找更多并购机会。

图4. 2024年中国双抗管线BD一览(数据来源:公开资料)

这其中当然有原因,最关键的一点就是MNC对于国产双抗产品的认可,毕竟在当前市场环境下,收并购产品不仅要创造营收,成为MNC未来重要的增长动力,同时也要能够帮助其维持市场地位,而这都需要足够的产品力来作支撑。

那么,到底是什么因素推动国产双抗当前处于全球领先地位呢?

通过与多位专业人士对话,动脉网认为主要有两点:第一点是基于国内药企强大的工程化能力。对此,某药企负责人谈道,“全球范围内目前进入临床阶段的双抗ADC药物数量并不多,但国内药企能够在研发数量上领先,这在一定程度上可以归功于ADC药物的工程化属性较强,看重的是三大元器件的有机组合,这正是国内药企的强项。”

第二点则是国内药企“卷生卷死”的执行力。为此,某BD负责人表示,“医药行业的发展逻辑就是,当某个赛道有重大突破或者出现重磅分子后,整个赛道的价值会瞬间飙升,然后就会吸引头部企业争相布局,竞争也就由此开始。双抗当然也是如此,而从目前来看,国产双抗不仅种类多样,靶点组合丰富,并且多个产品已经处于临床开发中后阶段,未来3-5年会进入集中收获期。这当然离不开行业内卷所带来的推动力。”

除此之外,我国在医药方面创新能力的显著提升以及在双抗领域国内外起步差距不大等,都是国产双抗能够脱颖而出的关键所在。

百亿美元市场背后,暗藏“杀机”

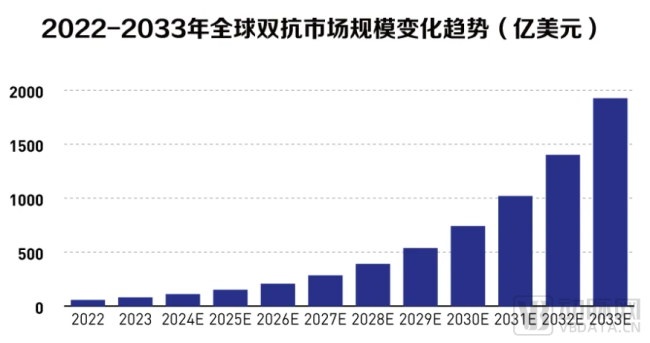

根据弗若斯特沙利文预测,未来双抗的增速将会超过单抗,2030年预计全球市场规模800亿美元,中国市场规模超100亿美元。西南证券也表达了相同观点,根据其推测,我国双抗市场规模将由2021年的约5000万美元增长到2030年的108亿美元,2022至2030年复合增长率高达81.7%。

图5. 2022-2033全球双抗市场规模(图片来源:Market.us数据)

这无疑是一个巨大的潜力市场,但国产双抗想要啃下并不容易,其不仅要在国内市场“卷”到天花板,同时也要直面与MNC的激烈竞争。

就以近期备受关注的依沃西单药为例,虽然三期结果可喜,但癌症治疗的一个关键指标总生存期(OS)尚未公布,并且此次临床试验入组患者全部来自中国,这还不足以作为闯关国际市场的凭证。而根据规划,依沃西单抗头对头“K药”的全球三期临床试验与2023年10月启动,随访期4年,也就是说,至少要等到2027年9月,依沃西对垒K药的海外临床试验才能初步完成。因此想要拿到欧美市场入场券,依沃西单抗还要经历不小的难关。

事实上,这只是一个缩影,对于其他国产双抗来说,想要真正迎来爆发,挑战仍然非常艰巨。

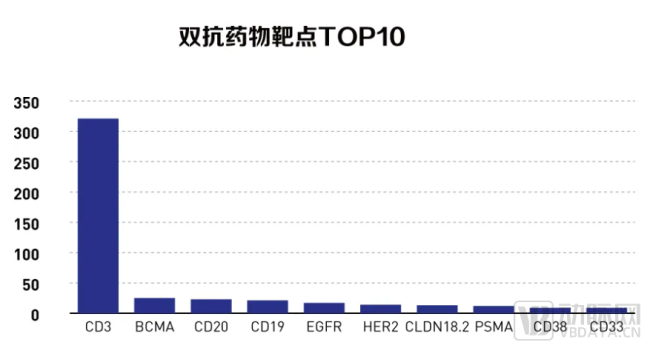

图6. 双抗药物靶点TOP10(图片来源:Market.us数据)

比如在关键的靶点选择方面,需要确保靶点之间既有功能上的协同作用又有结构上的非竞争性,如果存在竞争,两个结合位点就会互相干扰,作用机制会因此顾此失彼。而从目前来看,“CD3”使用率最高,它也因此被称为双抗领域的“黄金靶点”。

据悉,CD3蛋白是免疫系统中关键的分子之一,参与激活细胞毒性T细胞(CD8+初始T细胞)和T辅助细胞(CD4+初始T细胞),负责监测和抵御体内的感染和异常细胞。CD3靶向药研究最多的就是双抗,这是因为CD3双抗能够使CD3+T细胞重定向靶向杀伤癌细胞。而从已上市双抗产品来看,有2/3都属于CD3靶点,包括罗氏的Glofitamab、强生的Teclistamab等。

另外在抗体结构设计方面,同样需要确保双抗的结构稳定性。虽然相较于单抗,双抗增加了一个特异性抗原结合位点,有了更强的疗效,但这也因此使得双抗的设计、生产和临床开发比单抗要复杂得多,技术壁垒也更高。因此在设计双抗时,需要综合考虑协同效应、结构稳定性、免疫原性、临床前验证、剂量和给药方案以及临床试验设计等多个方面。

而在行业人士看来,最有希望实现共赢的双抗设计,是建立在抗PD-1/PD-L1轴心之上的结构设计,比如以依沃西为代表的PD-1/VEGF双抗和以卡度尼利为代表的PD-L1/CTLA-4双抗。以PD-L1/CTLA-4为例,从临床效果来看,PD-L1和CTLA-4能够在T细胞上共同表达,双抗同时结合,可同时阻断两个靶标,效果预期更好。目前,在这一抗体结合上,国内除了卡度尼利,另外还有康宁杰瑞的KN-046、齐鲁制药的QL1706以及百利天恒的SIB-003等,其中KN-046和QL1706已到临床Ⅲ期。

最后是要平衡市场竞争。据不完全统计,2023年全球至少有16条ADC临床管线终止研发,共涉及9家药企。终止原因无外乎技术不成熟难成药、临床失败、合作破裂项目中断、资金压力大,又或是因市场变化进行战略调整等。这实际上是绝大多数管线的发展状态,即一边迷茫,一边继续向前。

双抗当然也不例外,在行业火爆的另一面,被退货、关闭管线等其实也在同步上演。近日,Immatics在2024ESMO大会上以口头报告的形式首次报告了授权给BMS的靶向MAGEA4/8的TCR双抗药物IMA401的临床数据,结果显示,IMA401耐受性良好,其单药治疗的抗肿瘤活性已经通过持久的客观反应和疾病控制得到了初步证实。但同时,Immatics也遗憾宣布,BMS已经选择了退货。双方的合作始于2021年,此前BMS支付的1.5亿美金首付款不再退回。

另外,包括和铂医药、科伦博泰、百济神州等也都有退货或者被退货的经历。事实上,随着越来越多的MNC介入以及国内头部药企的加码,行业竞争也会随之加剧,这其中自然会迸发出大量机会,同时也会进行大浪淘沙的筛选。所以,越是在热闹的时候,越需要更理性的声音,越需要关注市场变化和产品本身。