一心堂起步于云南,于2014年7月,登陆深交所主板,为“A股连锁药房第一股”。

公司立足云南,逐渐向周边的西南等区域辐射。就门店数量而言,一心堂曾连续多年高居连锁药房老大。

基础好,上市早,一心堂占据了强大的先发优势。2015年和2017年,益丰药房(603939.SH)、老百姓、大参林相继上市,中国头部连锁药房,在资本市场完成集结。

市场需求在资本的驱动之下,连锁药房的扩张风潮随之而来。

各品牌在加速开新店的同时,更将并购的手法用得炉火纯青。彼时,全国各地优质的区域性中小连锁药房企业,成为了“香饽饽”,估值水涨船高。

2019年,一心堂仍以6266家的门店规模,位居连锁药房榜榜首。在它的身后,分别是老百姓(5128家)、益丰药房(4752家)和大参林(4702家)。

随着扩张的加速推进,只用了短短3年时间,中国连锁药房头部企业,于2022年齐齐迈入“万店时代”。期间,行业座次数度被改写。

2020年,老百姓(603883.SH)实现反超,将一心堂挤下了老大宝座。很快,大参林和益丰药房又先后超越老百姓,一心堂的座次不断向后挤压。

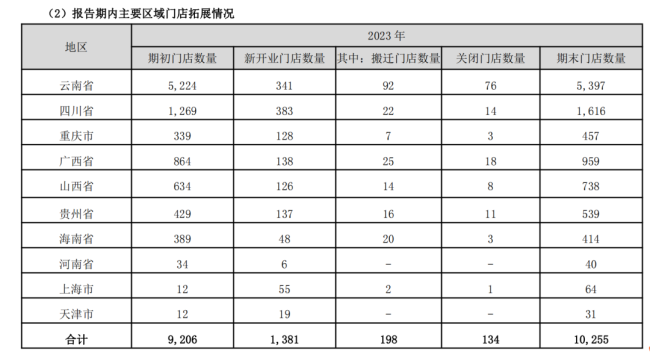

截至2023年末,广东的大参林(603233.SH),以14074家门店,稳居第一;第二和第三分别是老百姓(13574家)、益丰药房(13250家)。这一年,一心堂终于突破万店(10255家),在第一梯队中摆尾。

而就在这一年,一心堂的业绩,中断了上市以来的持续增长,突然就垮了。

该年度,公司实现营业收入173.8亿元,同比下降0.29%;归母净利润更是大降45.60%至5.49亿元,为近5年来最低。即便扣除补税、滞纳金等非经常性损益后,公司的扣非净利润仍大降25.94%。

一心堂利润的下滑,还可以找收入结构的变化、新开门店导致运营成本费用增加等客观原因。但在全年净增门店1049家的情况下,公司药品零售业务还下滑了7.00%,就很难讲通理由了。是退烧、止咳、抗病毒等感冒类产品需求降低所致?其他连锁药房同行们,面临的都是同样的外部环境,为何依旧能实现“双增长”呢?

2023年,一心堂还有一个明显的策略变化“关大店,开小店”。该年度,公司门店净增上千家,但门店经营面积减小了10.71万㎡,店均面积从上年的123.39㎡缩至100.33㎡。即便如此,公司门店日均平效,仍下降了0.28元/㎡。

多元化风险

门店经营面积大幅压缩的同时,一心堂还在想着往店里塞更多品类的商品,试图借此提升销售额。这就是一心堂另辟蹊径的“多元化”。

云南省是一心堂的大本营,公司52.63%的门店集中在云南省内。一心堂省内门店的商品和服务最为丰富,不仅能买药品、保健品,还能买护肤品、化妆品等个护家清产品,以及牛奶、休闲零食等。甚至,购药的同时,还能顺手买彩票。

彩票是一心堂于2022年开展的新业务,在7个省份2000多家门店推广和销售,当年累计代销彩票2691.7万元。2023年拓展至8省份3000多家门店,实现彩票销售流水7698万元。即便这些全部算作收入,在公司超过170亿元的营收中,也可以忽略不计。

个护美妆是一心堂近年重大打造的专业品类,2022年,就已覆盖门店超过5000家,铺设个护美妆专柜数近千个,当年实现销售额近3亿元。

2023年,公司个护美妆泛健康产品进一步扩大至日化、食品、奶粉等品类,共计实现销售额3.7亿元。个护美妆的销售约为3.1亿元,与上年相比,几无增长。要想借此拉动公司整体业绩,更是无从谈起。

试问有多少女性,会在买药的时候,顺便买点美妆?相信更极少有女性,会为了买口红、腮红、眼影、香水等,去逛药店。

与专业美妆连锁店相比,一心堂不具备采购规模优势,很难彻底把价格打下来。另外,缺少专业的美妆导购,销售的达成率势必不高。

那么,一心堂凭什么吸引用户在它的店里购买美妆产品?大家可以充分发挥自己的想象,欢迎一心堂的用户,在评论区留言。

你们能想到的,恰恰是医保基金监管最大的风险点。