随着2026年中国连锁百强榜发布,零售市场的座次、格局与趋势变动,再度引发市场关注。

沃尔玛+山姆继续蝉联榜首,不过增长压力继续显现。盒马经过连续多年的高速增长,终于在2026年拿下亚军。

在传统零售市场的彷徨中,深耕细分场景的垂类零售玩家,成为榜单中的最大亮点。量贩零食双巨头鸣鸣很忙和万辰集团,分列连锁百强榜的第三、四位;母婴零售龙头孩子王,酒类连锁巨头1919,倡导“在家吃饭”的食材超市锅圈等,共同撑起了连锁百强榜的主要增长点。

接下来,还有哪些细分场景,能够站上零售市场的风口?

外资零售,逐渐被动

回顾零售百强榜单的30年,最大的变化是,原本占据强势地位的外资零售巨头们,渐渐失去主动权。

中国零售市场的发展,特别是最为核心的连锁超市板块,离不开外资品牌们的影响。

1994年,张文中从美国留洋归来,误打误撞进入超市行业,开出了第一家物美超市,当时,《财富》杂志将其称为“中国沃尔玛”。

1995年,经多年筹备,家乐福在北京开出了第一家中国门店。而沃尔玛,因为手续问题,则要等到第二年。随后,深圳新一佳、山东家家悦、福建永辉超市、湖南步步高,相继创立。中国连锁市场,迎来第一次高峰期。

零售圈最耳熟能详的对标故事,来自人人乐。1996年,何金明到深圳家乐福“蹲点”37天,创立人人乐;后来,又通过“比沃尔玛便宜1毛钱”,硬刚这个全球超市巨无霸。

早期的中国连锁百强榜单,尽管外资品牌的数量从来不占优势,但地位都相当关键。

沃尔玛、家乐福、麦德龙、好又多、乐购、百安居、欧尚等外资零售品牌,都曾在中国连锁百强榜占据重要位置,榜单TOP10一度由外资占据半壁江山。

如今,沃尔玛主品牌日渐式微,家乐福被苏宁易购收购后不复往日荣光,麦德龙中国并入物美集团,其他品牌更是早早退场,一个以传统大卖场为核心的零售时代,彻底结束了。

沃尔玛用山姆会员商店这个新业态,撑住了自己的基本盘,在2026年中国连锁百强榜中位列第一。总门店342家,同比增长2.4%,销售规模1958.63亿元,同比增长23.3%。

但是,会员店模式真的是万能的吗?山姆近年因选品、服务等问题争议不断,近期还被有关部门约谈。其在中产阶级中的影响力,正在快速祛魅。

在美国市场比山姆格调更高的Costco,被雷军、黄铮等人奉为圭臬。2019年进入中国市场后,也曾迎来排队潮。不过,后续发展并不顺利,Costco中国到现在门店数量仅为7家,2024年之后再无新店开出。

零售业洞悉会员店的经营核心后,麦德龙、家乐福、大润发、永辉超市等品牌,先后布局会员店业态,但大多无疾而终,并未形成规模效应。

这就又回到了一个根本问题:符合美国城市分布、零售现状、服务特性的会员店模式,真的能满足中国市场的需求吗?

盒马崛起,攀升至零售百强榜亚军,其实就是会员店的供应链优选逻辑,与阿里新零售仓店一体化极致效率结合,探索出了更符合当下中国市场的零售模式。

外资零售品牌中,目前在中国市场仍处于稳步成长期的,几乎只剩下奥乐齐。

2019年6月,奥乐齐在上海开出首批两家试点店。此后,抓住消费分级的趋势,快速扩张。到2025年,门店数量达到88家,同比增长60%,销售额40亿元,同比翻倍增长。

从大卖场、会员店到硬折扣,外资零售巨头在中国市场的地位,正在从“引领”切换至“顺应趋势”。

场景探索,细分巨头崛起

以前的零售百强榜,连锁超市和百货公司是绝对的主力。前者门店数量庞大,动辄过万家;后者单店收入无敌。

现在的零售百强榜单中,传统零售业态仍然占据一定的地位,但近年跃升最快、渐成主流的,是那些从细分场景崛起的零售巨头们。

2017年前后,零食很忙在长沙创立;两年后,赵一鸣起步于江西。它们的走红,带动了量贩零食赛道的强势崛起。去年,双巨头合并而来的鸣鸣很忙,登陆港股市场。

截至2025年底,鸣鸣很忙门店数量约为2.2万家,同比增长超50%,销售规模935.69亿元,同比增长近7成。从细分赛道起步到成长为零售龙头,鸣鸣很忙只花了不到10年。

量贩零食行业的另一巨头万辰集团,依靠旗下好想来等品牌的快速成长,2025年底门店数量1.83万家,同比增长29.0%,销售规模733亿元,同比增长超7成。

在2026年中国连锁TOP100榜单中,鸣鸣很忙、万辰集团分列第三、四位,让量贩零食完成了整个中国零售圈速度最快的跨越。

2015年,杨明超创立锅圈供应链,为中小餐饮提供火锅食材配送。2017年,又从B端转向C端,推出“锅圈食汇”。

仅仅几年时间,通过对“在家吃饭”场景的深入布局,锅圈用场景式扩张+一站式供应+极致性价比,成长为细分市场的绝对龙头。

截至2025年底,锅圈门店11566家,营业收入78.10亿元,成为连锁百强榜中位数不多实现双位数增长的零售品牌。

目前,锅圈站上新起点,正在从锅圈大店、锅圈露营、锅圈小炒、锅圈农场等新业态,进入到新的消费场景中,培育更多新增长曲线。

最令人惊叹的是,连锁百强榜有接近30年的历史;而这些榜单中的垂类玩家,无论量贩零食行业的鸣鸣很忙、万辰集团,母婴零售市场的孩子王,还是倡导在家吃饭的锅圈,大多只用了十几年十年,便站到了行业顶尖的位置。

零售业,下一个风口在哪?

零售业从传统连锁超市和百货公司,向细分场景挖掘的方向不会改变。那么,未来还会有哪些场景站上风口,改写零售行业的增长结构?

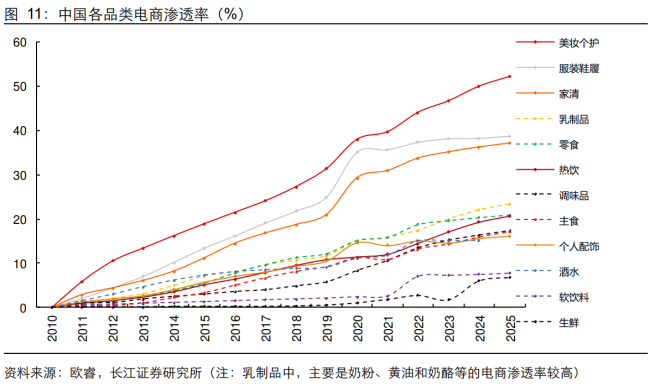

中国零售市场诞生以来,最大的外力因素,来自于电商。无论是早期的C2C、B2C,还是近年流行的社区团购、即时零售,都是针对线下市场的线上改造。

在这个过程中,那些电商渗透率较高的行业,率先被取代。其中的龙头公司逐渐衰落,被剔除出零售百强榜单。

最典型的便是电器连锁。早年,各种全国性、区域性电器连锁,占据连锁百强的重要位置,如今已所剩无几,且经营状况堪忧。

国美苏宁大战多年,争夺电器连锁一哥的位置。还未完全分出胜负,电器、3C市场被京东奇袭。一场降维打击,锁死了电器连锁市场的发展空间。

如今,国美消失于主流市场;苏宁易购仍在努力自救;五星电器的岁月静好,来自于京东的加持,与自身业态无关。

电商渗透率较高的美妆市场,故事则平淡得多。香港有屈臣氏、莎莎、万宁等众多品牌,为何内地几乎从未诞生过美妆连锁巨头?

因为,中国美妆市场崛起的时候,电商已经相当成熟。甚至可以说,电商渠道助推了本土美妆产业的崛起。自然就不需要美妆零售的线下巨头了。

就连屈臣氏,也在近年展现出经营压力。2025年,屈臣氏门店数量3465家,销售规模123亿元,分别同比下降7.5%和1.7%。

那么,沿着电商渗透率这条线索来看,哪些行业将迎来线下价值重估的时刻?首先需要给予重视的就是酒饮板块。

最近几年,白酒消费疲软,让大家轻视了这个市场。实际上,酒饮消费规模及盈利能力,比零售市场的很多细分板块更高。

只是,传统的品牌传播策略和渠道压货模式,已经不再适应新的酒饮消费场景。市场急需新的场景化的、丰富多元的酒饮零售新模式。

那么问题来了,明明生鲜市场的规模更大、电商渗透率更低,为何生鲜零售巨头多陷困境?以生鲜为卖点的连锁超市,神话不再?零食巨头转型卖菜,引发的多是市场争议?

这是因为,生鲜真正的竞争点,不在门店销售的那一刻,而在于供应链、服务能力和体系化解决方案的结合。生鲜市场的竞争,早就跳出了生鲜之外。