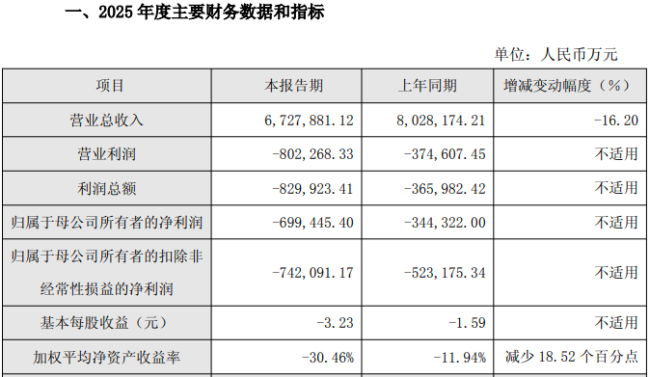

近日,全球光伏组件龙头企业天合光能发布2025年度业绩快报。2025年全年,天合光能预计实现总营收672.79亿元,较上年同期减少16.20%;实现归母净利润为-69.94亿元,亏损金额较上年同期(-34.43亿元)进一步扩大。根据此前的财报数据,2025年前三季度,天合光能扣非后净亏损金额达到43.15亿元。由此计算,2025年第四季度,天合光能扣非净亏损金额超过31亿元,亏损金额环比第三季度扩大一倍有余。

2024年以来,光伏行业面临“内卷外堵”的严峻挑战,众多知名光伏企业深陷“亏损泥沼”。在此背景下,天合光能曾于2026年1月披露两份激励计划,并提出“2026年至2028年净利润累计值不少于96亿元”等业绩考核指标。显然,从公司这一最新业绩预告数据来看,天合光能上述这一“三年近百亿盈利”目标能否落地仍面临较大的不确定性。

两年累计亏超金额百亿元

天合光能成立于1997年,由高纪凡在江苏常州创立,后于2006年成功在纽交所上市。2014年至2015年,天合光能连续两年登顶全球光伏组件出货第一的宝座,成为全球光伏产业中的一名重要玩家。2020年6月,天合光能成功在科创板挂牌上市,并募集资金25.31亿元,成为“科创板光伏第一股”。

上市之后,天合光能一度保持着良好的业绩增长态势。2020年-2023年,天合光能实现营收分别为294.18亿元、444.80亿元、850.52亿元、1133.92亿元,实现归母净利润分别为12.29亿元、18.04亿元、36.8亿元、55.27亿元。

随着经营业绩的持续增长,天合光能股价也迎来了大幅飙升。2022年8月,天合光能总市值一度突破1900亿元。也是在2022年,天合光能创始人高纪凡以525亿元身家首次登上了胡润百富榜年度“常州首富”的位子。

然而,自2023年以来,光伏行业供给过剩问题不断加剧,在全产业链供需失衡的大背景下,硅料、硅片、电池片、组件价格全线下跌,企业利润空间被极度挤压,而自2024年第二季度以来,天合光能便陷入经营性亏损的泥潭之中。数据显示,2024全年,天合光能实现营收802.82亿元,同比下滑29.21%,实现归母净利润-34.43亿元,同比下滑162.3%。

进入到2025年,天合光能经营性亏损的问题依旧未能改观。2025年上半年,天合光能实现营收310.56亿元,同比下滑27.72%,实现扣非净利润-29.56亿元,这也是天合光能A股上市以来首次出现半年度业绩亏损。

2025年下半年开始,工信部、发改委、市场监督总局等主管部门多次出手推进光伏“反内卷”治理工作,光伏“反内卷”逐渐进入到系统化、制度化阶段。随着“反内卷”工作的持续推进,国内光伏产业链价格有所回升。然而,硅料、银浆等关键原材料成本的快速上涨又对天合光能等组件大厂带来一定成本压力。

根据最新业绩预告数据,2025年全年,天合光能预计实现总营收672.79亿元,较上年同期减少16.20%;扣非后净亏损高达74.21亿元,年度亏损金额再创历史新高。2024年-2025年两年期间,天合光能累计亏损金额超过104亿元,扣非后净亏损更是高达126.53亿元。

“内卷外堵”下的艰难转型

对于2025年公司巨额亏损的原因,天合光能在公告中表示,报告期内,光伏行业仍面临阶段性供需失衡,产业链各环节开工率处于低位,市场竞争进一步加剧,叠加国际贸易保护政策持续影响,上半年光伏产品价格较去年同期普遍承压;尽管下半年光伏产品价格在行业反内卷工作推进下逐步提升,然而受硅料、银浆等关键原材料成本快速上涨的影响,公司组件业务全年盈利能力较上年同期有所下滑,2025年度公司经营业绩仍然亏损。

值得注意的是,除了产品价格的下行之外,资产价值损失也是天合光能深陷亏损的一个重要因素。数据显示,2024年全年,天合光能资产减值损失金额高达25.98亿元,其中存货跌价损失及合同履约成本减值损失高达15.31亿元。

2025年前三季度,天合光能再度计提资产减值损失6.64亿元。对此,天合光能在业绩预告中表示,基于谨慎性原则,公司对出现减值迹象的长期资产进行减值测试,经过审慎评估将按照会计准则计提资产减值准备,对业绩有一定影响。

面对行业竞争压力,天合光能2024年启动战略升级,并提出从光伏产品制造商转型升级为光伏及储能智慧能源整体解决方案提供商的口号,并积极布局储能等新兴业务,以图打造公司第二增长曲线。

2024年年报披露,天合光能为顺应全球新能源产业变革趋势,引领光储融合新场景的发展,报告期内公司进一步优化业务架构,形成光伏产品、储能业务、系统解决方案及数字能源服务四维业务矩阵,实现高质量科技创新和生态协同发展。

2025年上半年,天合光能光伏产品收入200.82亿元,毛利率为-2.49%,收入占比64.66%;储能业务销售收入12.85亿元,毛利率为15.6%,收入占比4.14%;系统解决方案收入65.93亿元,毛利率为13.32%,收入占比21.23%;数字能源服务收入13.73亿元,毛利率为57.78%,收入占比为4.42%。

不难看出,除了负毛利率的光伏产品之外,天合光能其他三大业务板块毛利率均为两位数以上,盈利能力尚属可观。这其中,公司储能业务取得了显著进展,正成为公司第二增长线。据半年报披露,截至2025年6月30日,天合光能储能业务累计出货已超过12GWh,其储能舱及系统销售遍布中国、欧洲、亚太、北美、中东非、拉美六大区域市场。

根据投资者调研信息,2025年天合光能储能业务出货超8GWh,其中海外出货占比超过60%,海外在手订单已超12GWh。展望2026年,公司计划出货15-16GWh,预计外销比例将进一步提升。天合光能同时表示,因公司订单饱满度高,未来对于订单会自主选择,或通过外购电芯方式匹配低价值订单。

天合光能在2025年业绩预告中强调,报告期内,公司积极把握储能行业发展机遇,加速推动储能业务和系统解决方案业务转型发展,不断拓展全球营销网络布局。依托成熟的全球化系统解决方案能力和高效交付服务体系,公司储能业务海外市场出货量实现快速增长。

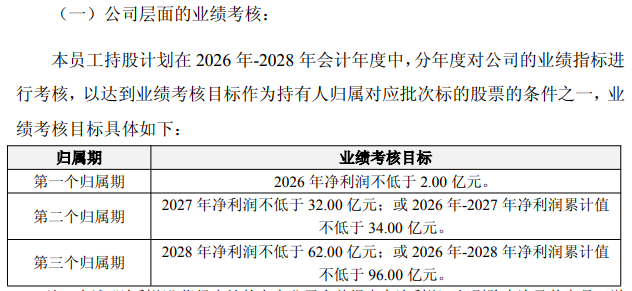

值得一提的是,2026年1月23日,天合光能披露两份激励计划。两份计划所设置的公司层面业绩考核目标相同,均为2026年净利润不低于2亿元;2027年净利润不低于32亿元,或2026年至2027年净利润累计值不低于34亿元;2028年净利润不低于62亿元,或2026年至2028年净利润累计值不低于96亿元。

对此,国泰海通证券在研报指出,随着光伏行业反内卷的持续推进,电池片组件环节价格已经开始传导原材料的涨价压力,天合光能2026年组件产品盈利能力有望改善。储能作为公司第二成长曲线,也有望为天合光能带来一定的盈利贡献。

但从公司最新业绩预告数据来看,天合光能2025年第四季度亏损额较第三季度明显放大,这也令公司未来三年“近百亿盈利”目标面临较大的不确定性。但也有分析认为,天合光能新一轮股权激励计划设定了极具挑战的业绩目标,一定程度上反映出公司破局困境的决心。但想要达成这一业绩目标,天合光能既需要保持传统组件业务的领先优势,实现业绩大幅反转,又要在储能、智能微电网等新兴业务领域加速协同效应。天合光能能否在2026年如期扭亏?后期仍有待观察。