在营业收入持续增长之时,仙乐健康(300791.SZ)利润却陷入泥潭,被指“大而不强”。

近日,仙乐健康发布业绩预告显示,公司2025年预计实现归母净利润1.01亿元至1.51亿元,比上年同期下降53%至69%。

值得注意的是,2020年至2024年,仙乐健康营业收入实现倍增,但归母净利润仅增长26%。

1月30日,仙乐健康发布了2025年限制性股票激励计划(草案修订稿)和2026年员工持股计划(草案),前者仅考核营业收入,2026年、2027年要求的营收增速分别为3.32%、5.75%;后者仅考核净利润,2026年不低于3.8亿元。

北京一家上市企业董秘表示,对市场来看,需警惕仙乐健康激励目标“双标”引发的信任危机,以及利润目标过高导致的执行风险。若公司未能平衡短期目标与长期战略,可能面临业绩波动与股价压力。

营收猛涨,利润徘徊

仙乐健康是全球领先的营养健康食品合同研发生产商,围绕“创新科技”和“国际化”两大战略,致力于为全球营养健康食品行业的客户提供包括基础研究与产品开发、制造、包装、物流及市场营销支持在内的全链式解决方案。

近年来,仙乐健康营业收入持续保持较高速度增长,从2020年的20.67亿元增至2024年的42.11亿元,实现了倍增。

在利润方面,仙乐健康时涨时跌,存在巨大不确定性。2020年至2024年,公司归母净利润分别为2.57亿元、2.32亿元、2.12亿元、2.81亿元和3.25亿元,同比分别增长80.58%、-9.92%、-8.43%、32.39%和15.66%。

与营收倍增不同,仙乐健康同期归母净利润增速仅为约26%。

近日,仙乐健康发布业绩预告显示,公司2025年预计实现归母净利润1.01亿元至1.51亿元,比上年同期下降53%至69%;扣非净利润5750.28万元至8596.67万元,比上年同期下降74%至82%。

对于归母净利润下滑,仙乐健康表示,自2025年以来个人护理业务的经营环境发生重大变化,客户需求下降,个人护理业务的运营成本上升;加之,2025年下半年团队成员变动,进一步加剧个人护理业务的经营难度,致使全年亏损增加,收入和毛利同比下降较为明显,对公司净利润产生较大影响。

仙乐健康介绍,因个人护理业务并非公司主业,不能产生协同效应,为提升公司的整体盈利能力和市场竞争力,聚焦营养健康食品解决方案主业,公司拟处置个人护理业务板块,对截至2025年12月31日个人护理业务板块涉及的存货、长期待摊费用、固定资产、使用权资产、无形资产等计提资产减值损失,合计人民币1.95亿元。该等资产减值损失主要影响公司损益表,并不影响现金流。该等事项对公司损益表的影响主要集中在2025年,随着个人护理业务板块的处置完成,该等事项对于公司未来业绩的影响将会消除,公司将更加聚焦于营养健康食品解决方案主业。

仙乐健康表示,为了提升公司核心竞争力,保障未来的可持续发展,2025年公司启动战略咨询项目,产生较高的一次性咨询费用。公司前瞻性布局精准营养、宠物营养等赛道,相应启动咨询论证,销售、研发及管理团队组建,市场调研等前期工作,前期投入费用较大,但短期内暂未产生效益。随着业务的逐步落地,有望在后续产生积极影响。

国际收购成业绩“拖油瓶”

值得注意的是,2025年前三季度,仙乐健康归母净利润达2.60亿元,同比增长8.53%;扣非净利润达2.44亿元,同比增长3.42%。

由此来看,2025年第四季度,仙乐健康归母净利润亏损1.09亿元至1.59亿元;扣非净利润亏损1.28亿元至1.87亿元。

对于归母净利润亏损,仙乐健康表示,公司于2025年取得品牌代运营公司湖北怡本荟品牌管理有限公司(以下简称“湖北怡本荟”)的少数股权,由于其2025年经营业绩不及对赌盈利预期,导致产生投资减值损失5654.73万元。但按投资协议约定,在该情形下,湖北怡本荟原股东应回购公司持有的湖北怡本荟股权,或赔偿公司的损失,因而确认近似金额的或有收益,此事项对公司的经营结果和现金流不会产生重大影响。

“但因投资减值损失与正常经营相关,故而减值计提进入经常性亏损。而或有收益列入非经常性收益。”仙乐健康介绍,基于此,2025年扣非净利润下滑幅度大于归母净利润。

除了收购国内品牌业绩对赌不及预期外,仙乐健康的国际收购也成公司业绩“拖油瓶”。

2022年7月,仙乐健康发布定增公告显示,本次拟募集资金不超过13.5亿元,其中11.5亿元用于收购美国营养补充剂行业领先的CDMO企业——Best Formulations(简称“完美配方”)80%股权。

完美配方是美国营养补充剂行业的CDMO企业,主要从事于维生素、矿物质、特殊营养品等营养补充剂的生产及销售,2019年开始布局软糖和个人护理两大业务板块。

2021年和2022年一季度,完美配方营业收入分别为1.21亿美元和3095.97万美元,毛利润分别为3760.78万美元和846.45万美元,净利润分别为1351.52万美元和28.70万美元。

公告中,仙乐健康坦言,受国际形势导致的供应链紧张影响,完美配方于2021年底起即面临原材料短及原材料价格持续上涨的压力,其主要原材料维生素、鱼油及上游大宗商品玉米、石油、大豆等均出现了价格上涨的情况。

对于2022年一季度完美配方净利润较少,仙乐健康表示,2022年第一季度原材料供应短缺导致标的产量下滑,无法充分满足在手订单需求,交货时间受到影响,收入规模增长受阻。而且,原材料价格持续上涨导致采购成本增加,叠加美国劳工费用提高,其经营成本端压力上升,盈利能力短期出现波动。

不过,仙乐健康认为,预计全球大宗商品价格上涨的趋势将会逐步放缓,维生素主要原材料及鱼油价格在2022年后预计将会回落,完美配方所面临的原材料成本压力也将得以释放,在手订单将帮助完美配方的业绩进一步提升;随着完美配方软糖及个人护理业务逐步投产,产能利用率、产品附加值的提升以及本次交易完成后协同效应的实现,完美配方的盈利能力将得到进一步夯实。

然而,事与愿违的是,2023年和2024年,完美配方的营业收入分别为6.85亿元、9.58亿元,净利润分别亏损1.43亿元、1.51亿元。2025年上半年,该公司实现营收4.62亿元,净利润亏损8694.4万元。

两考核目标出现“双标”

对于未来的发展,仙乐健康有着不小的目标,但公司似乎在“区别对待”。

2026年1月30日,仙乐健康发布2025年限制性股票激励计划(草案修订稿),本激励计划首次授予限制性股票的授予价格为每股13.27元,为本激励计划草案公布前120个交易日的公司股票交易均价的50%。

公告显示,仙乐健康业绩考核期为2025年度至2027年度。具体来看,公司的目标为2025年营业收入不低于49.2677亿元,2026年营业收入不低于50.9012亿元,2027年营业收入不低于53.8276亿元。

草案中,仙乐健康明确,公司上述“营业收入”指经审计的上市公司营业收入,并剔除个人护理业务的营业收入。同时,若公司发生投资并购行为,则当年度及之后年度的公司营业收入考核以扣除投资并购产生的新增营业收入为核算依据。

仙乐健康表示,该业绩指标的设定是结合了公司现状、经济形势、未来战略规划以及行业的发展等因素综合考虑而制定,设定的考核指标对未来发展具有一定挑战性,该指标一方面有助于提升公司竞争能力以及调动员工的工作积极性,另一方面,能聚焦公司未来发展战略方向,稳定经营目标的实现。

然而,仙乐健康2026年和2027年的营业收入增速仅为3.32%和5.75%。

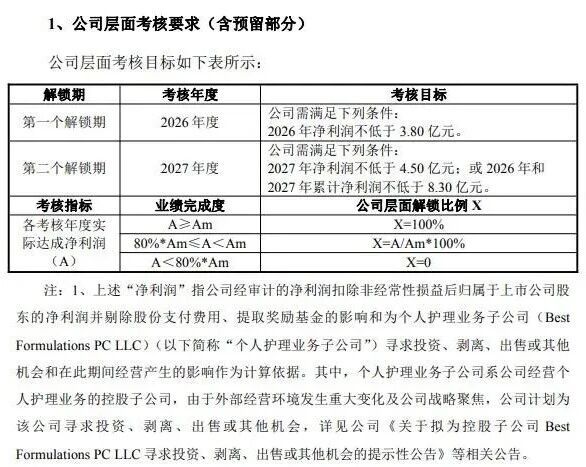

有意思的是,1月30日,仙乐健康还发布了2026年员工持股计划(草案),本员工持股计划考核年度为2026年度、2027年度两个会计年度。

其中,仙乐健康2026年度的公司层面考核要求2026年净利润不低于3.80亿元。2027年净利润不低于4.50亿元;或2026年和2027年累计净利润不低于8.30亿元。

仙乐健康称,上述“净利润”指公司经审计的净利润扣除非经常性损益后归属于上市公司股东的净利润并剔除股份支付费用、提取奖励基金的影响和为个人护理业务子公司(Best Formulations PC LLC)(以下简称“个人护理业务子公司”)寻求投资、剥离、出售或其他机会和在此期间经营产生的影响作为计算依据。其中,个人护理业务子公司系公司经营个人护理业务的控股子公司,由于外部经营环境发生重大变化及公司战略聚焦,公司计划为该公司寻求投资、剥离、出售或其他机会。

北京一家上市企业董秘表示,对管理层而言,仙乐健康通过低营收目标稳定团队,确保主业基本盘,同时以高利润目标约束高管行为,推动利润修复。对员工来说,公司以广泛激励绑定核心人员,支撑主业扩张,但利润目标与员工利益关联较弱,可能影响激励效果。

该董秘提醒,对于市场来看,需警惕激励目标“双标”引发的信任危机,以及利润目标过高导致的执行风险。若公司未能平衡短期目标与长期战略,可能面临业绩波动与股价压力。