经历过去三年多暴力腰斩之后,A股食品饮料终于在2024年9月迎来向上拐点。在最近这一波行情中,饮料乳品子行业作为反弹急先锋,未来依旧存在不少可穿越周期的机会。

估值洼地,十年低位

11月25日以来,一鸣食品大幅暴涨超170%,一度连续拉出11个涨停板,无疑成为本轮行情的领头羊。

此外,熊猫乳品大涨37%,欢乐家、皇氏集团、均瑶健康、维维股份、李子园、三元股份大涨超20%,新乳业、妙可蓝多、承德露露等多家公司涨超10%。该赛道市值最大的伊利股份、东鹏饮料,期间则录得4%、18%。

过去三年多,饮料乳品很难在短时间有如此爆发力。那么,这一次强势爆发背后,驱动力又是什么呢?

在市值观察看来,最为重要的因素是在12月重磅会议落地之前,资本市场已开始博弈会定调刺激消费的政策。

这并不是凭空去博弈,因为2025年1月特朗普正式上台后,加征关税会对进出口产生一定压力,刺激国内需求来对冲就显得十分必要。

国内需求中,投资这驾马车中的基建受化债、地方财政会有一些制约,房地产目标是止跌企稳,均无法承担引擎重任。提振内需消费几乎成为政策必然要考虑的方向。

其实,早在11月8日全国人大常委会落地财政刺激规模之前,市场曾对财政发力刺激消费有过一轮激烈博弈。尤其是11月7日,当日有超30家食品饮料企业涨停。不过,财政落地刺激并没有提及消费,市场期待落空,便有一波较大回调。

12月9日,重要会议落地,明确指出要“大力提振消费,全方位扩大国内需求”,与市场较为乐观的预期相吻合。

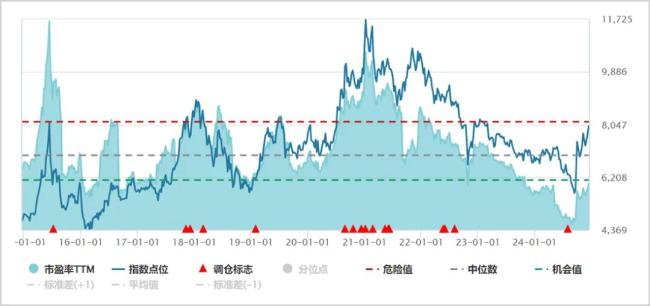

此外,饮料乳品赛道估值低洼,最新PE为19.84倍,处于最近十年低位水平,显著低于估值中位数的24.33倍。与之相对的是,电子、计算机、非银金融、传媒、国防军工等多个板块估值均处于2018年以来估值中位数的85%以上。

▲饮料乳品PE历年走势图 来源:Wind

此外,饮料乳品赛道除伊利股份、东鹏饮料上千亿市值外,其余20多家企业市值仅有几十亿,反弹属性较好,与当前炒小市值的市场风格也相吻合。

行且至此,饮料乳品还值得期待吗?

量价齐升,红利可期

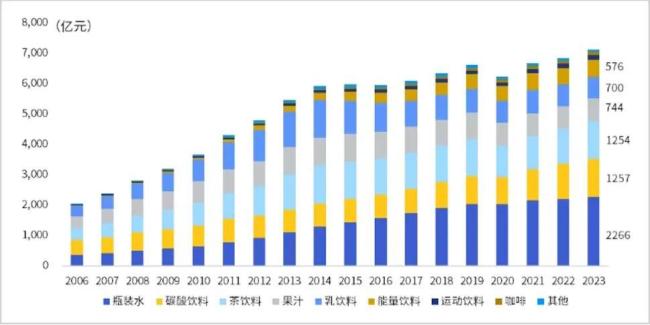

2023年,中国饮料行业市场规模超过7000亿元,属于水大鱼多的大赛道。拆分看,瓶装水、碳酸饮料、茶饮料、果汁、乳饮料、能量饮料市场规模靠前,占总市场规模的32%、18%、18%、10%、10%、8%。此外,运动饮料、咖啡饮料等占比就更小了。

▲中国饮料行业市场规模走势 图来源:欧睿

纵观历史,中国饮料行业市场蛋糕整体保持增长态势。2006-2014年期间,饮料各细分赛道均快速扩容,以致于整体规模快速膨胀,年复合增速高达14.5%。拆分看,量、价贡献增长分别为10.9%、3.2%。

此后五年(2015-2020年),中国饮料业销量增速大幅放缓,价格未再增长,以致于市场规模徘徊不前。与之对比的是,这几年包括白酒、啤酒、酱油等消费品类均迎来了消费升级,价格一涨再涨,而饮料业却失去了五年。这主要是因为饮料乳品业在此期间消化过剩产能,叠加消费人口红利出现了阶段性见顶。

一直到2021年,中国饮料业价格竞争趋缓,行业才开始复苏,回到“量价齐升”的节奏中来——2021-2023年,量增速为1.9%,价增速为1.7%。

展望未来,中国饮料行业大概率仍会整体温和膨胀,“量价齐升”格局依旧可以期待。

销量维度看,中国人均软饮料消费量为71升,显著低于日本的189升、英国的174升以及美国的380升。当然,由于饮食习惯差异、人口基数差异等,中外无法完全类比来证明中国软饮料业的放量潜力,但至少从一定程度上说明饮料渗透率还有上升空间。

据欧睿机构测算,中国2023年瓶装水、非水饮料渗透率仅为7%、6%,远低于日本市场的10%、26%、美国市场的19%、32%。

价格维度看,饮料作为与消费者日常息息相关的商品,围绕通胀水平涨价较为合理。其实上,在2009-2023年,中国饮料零售均价累计涨幅为22%,低于同期CPI累计涨幅的36%,但至少价格上行趋势一致。

除此之外,饮料业的盈利能力在大消费中属于偏强水平。截止2024年前三季度末,软饮料销售毛利率为40.9%。销售净利率为18.3%,仅次于白酒的40%,高于啤酒的16.8%、调味发酵品的17%、食品加工和休闲食品的6%。

再看分红,2017-2023年,饮料乳品(申万)历年分红比例均超过70%,保持着很高水平。据Wind,2024年度股息率为3.2%,仅低于食品加工的4%,高于白酒的2.5%、调味发酵品的1.6%。

可见,中国饮料业大概率会维系“量价齐升”态势,红利还可期。

乾坤未定,杀出黑马

几千亿饮料业赛道中,百亿规模的长青大单品却不多。截止2023年,红牛、农夫山泉超过200亿,百事可乐、加多宝、雪碧、可口可乐、怡宝、旺仔牛奶、东鹏特饮、百岁山则在百亿以上。

然而,曾经逼近百亿的大单品,包括营养快线、六个核桃、娃哈哈AD钙奶等,均在2014年之后出现了持续多年的波折下滑。

那么,饮料业大单品长青的秘密又是什么呢?

在市值观察看来,主要是产品所在细分赛道规模要大,生命周期要长,且持续契合消费者需求。饮料中的补水基础型、提升抗疲劳功能型,满足的是消费者实用性需求,企业无需频繁切入新品研发,需持续夯实品牌、持续做好运营便可长青。

然而,口味型饮料满足的是消费者休闲方面的需求,变化较快,对品牌忠诚度不如前两者,需要新品不断刺激消费者。

这就决定了该类型饮料产品的需求不是永续的,前期产品会有入市的红利期,而伴随着时间的演绎,相对容易触及行业天花板。诸如养元饮品的六个核桃、娃哈哈的营养快线则是其中的典型代表。

实际上,过去这些年,中国饮料业百亿大单品则多来源于基础型、功能型饮料,优秀代表是农夫山泉、东鹏特饮,而与口味型饮料单品的疲软表现大相径庭。

其中,东鹏饮料是A股最近4年逆势大涨的一匹黑马,其业绩成长性获得市场认可。

首先,东鹏饮料所在的功能型饮料赛道规模超过500亿元,且市场格局清晰,头部包括红牛、东鹏饮料,其余竞争对手——体质能量、乐虎、战马、怪兽等,业务体量都比较小,无法与前两者匹敌。

其次,东鹏饮料产品具备性价比优势,契合了司机、外卖小哥等消费人群对性价比的追求。主流500ML东鹏特饮金瓶折算单价为10元每升,而红牛、魔爪、日加满、力保健的单价分别为24元、21.2元、125元、90元每升。凭借这一价格杀手锏,东鹏饮料不断蚕食竞争对手的市场份额。

在此格局下,东鹏饮料过去这些年业绩增长较好,盈利能力也远高于多数饮料企业。此外,农夫山泉业绩也保持较好增长,受益于瓶装水赛道的持续扩容以及市场份额的提升,且培育了东方树叶这类茶饮大单品。

总之,市场规模庞大的饮料乳品业,总会有成长性良好的黑马涌现出来,尤其是瓶装水、功能型饮料、茶饮料等细分赛道,值得跟踪与关注。