中共中央政治局12月9日召开会议,分析研究2025年经济工作。关于房地产,政治局会议再度重磅定调:稳住楼市。

除此之外,会议上还提到:要“实施更加积极有为的宏观政策”。首次提出“加强超常规逆周期调节”,首次搭配“更积极的财政政策”+“适度宽松的货币政策”。货币政策要“适度宽松”,上次提出还是在2008年-2010年应对国际金融危机时,可见这个政策的含金量。

泽平宏观预测,明年将更大力度降息降准,可能累计调降政策利率50BP左右,累计降准200BP左右。这意味着明年的我们或将迎来“最为宽松”的货币环境,简单来说就是贷款更便宜、更容易。这对于房企和购房者都是很大的利好。

大家是否留意到,自从9月底以来,房地产利好可谓接二连三,新政的密集程度是此前从未有过的。

中央为什么这么“急”?

这不仅是因为政策的边际效应在减弱,更是因为房地产面临着的,是时间短与任务重的双重考验。

房地产的问题,说到底是供需失衡的问题。目前全国商品房库存量仍处于历史高位,去库存迫在眉睫。

好在,房地产救市组合拳正在形成合力,从去库存到稳楼市,走势越来越清晰了……

今年楼市库存有所下降但仍处于近10年高位

自2015起,中国房地产经历了一场规模浩大的去库存。时隔十年,楼市又一次陷入库存过剩问题。而且,这一次的去库存压力,比上一次更大。

国家统计局的数据显示,截止9月末,全国商品房待售面积为73177万平方米,较去年同比增长13.4%。其中,住宅待售面积增长20.8%。

从历年的数据来看,当前全国商品房量库存已经达到近10年来的高位,比2015年的时候还要略高。

数据来源:国家统计局,制图:明源地产研究院

而九月份的数据,还是今年以来的低点。真正的峰值出现2月,当时库存量达到了75969万平方米。此后,数值开始往下走,前九个月累计减少了2792万平方米。

数据来源:国家统计局,制图:明源地产研究院

这是全国层面的数据,不同城市库存量和去化周期还有所区别。整体来说,高能级的一线城市库存量较低,且销售情况相对好点,平均去化周期也短些。

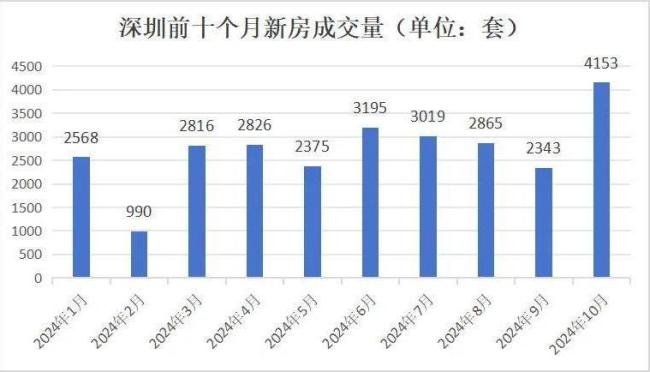

比如924新政以来,深圳楼市的反馈非常积极,销售提速明显,十月份仅用一个月的时间就消化了过去两三个月的房源量。而且十一月份以来,市场热度不减,热销行情还在延续。头部房企都在用的视频营销管理平台,点击了解

据乐有家的统计,本月上旬深圳新房已经网签2732套,环比暴增12倍,认购量更是达到了4314套。

当然,十月初受到国庆长假影响基数本身就比较低。不过,即便和普通月份相比,数据表现也很不错。十一月上旬成交量已超过或接近此前多个月份整月的成交量。

数据来源:深圳市房地产信息平台,制图:明源地产研究院

早在十月份底的时候,网上就有声音称深圳新房库存告急,假设没有新增房源入市,按照十月份的去化速度深圳新房只够卖6-7个月。

当然,假设仅仅是假设。事实是,热销的同时,一大批新房正在涌入市场。

据深圳中原研究中心监测,十月份深圳共批售了18个新房,为今年最高,预计将为市场新增5967套住宅。

另,据机构预测,截止十一月份上旬,深圳新房的去化周期连续两个月回落,回落到18个月内。

不过,十一月入市的项目量仍维持在高位。深圳房信网统计,近期待入市新房数量达到22个。

如此看来,即便十一月份销售量与上个月持平,去化速度未必跟得上房源新增速度。

放眼全国,深圳楼市的库存压力算是小的。如果从更大范围来看,去库存依然任重道远。

易居研究院的一份报告显示,截止7月份全国百城新建商品住宅库存去化周期为26.6个月,其中二线代表城市为21.2个月,三四线城市的情况尤其令人担忧,达到了34.2个月,比合理范围(12-14个月)高出两倍不止。

全国各地的库存压力,都不容低估。

房地产止跌回稳关键是把库存降下来

九月底中央打出了新一轮救市组合拳,并重磅定调房地产“止跌回稳”。可以说,这是自2021年救市以来,对于房地产走向最明确也最有力的定调。

当前的大环境,用“内忧外患”来形容恐怕都不为过。要推动房地产止跌回稳,显然并不容易。但再难,都必须做,而且必须做成。

1、大环境要求,房地产必须止跌回稳

明源君此前曾不止一次提到,不要低估中央稳房地产的决心。

现在,这句话有必要再提醒一次。因为,站在当前这个特殊节点上,房地产企稳的必要性,比以往任何时候都要高。

为什么这么说?

我们知道,拉动经济增长的三驾马车分别是:消费、投资、出口。

自特朗普当选那一刻起,“出口”注定面临极大不确定性,必须做好最坏打算。

而投资方面,基建投资的边际效应已明显减弱,加上地方普遍面临化债压力,基建大规模扩张显然也不现实。

出口不行,基建承压,消费无论如何都必须顶起来,经济发展才有戏。

而在消费端,楼市是重中之重。

房子才是最大额的消费品。没有房子作为载体,其他的消费,即便是家电家具等更新,都只是小打小闹。

而一旦房地产交易回温,将带动下游装修装饰家电家具等一系列产业一起升温。让更多人加入到这个大宗消费,才能让内循环有效的跑起来。

2、去库存才能稳房价,稳房价才能稳成交

经济学的基本原理,价格是由供需关系决定的。当前房地产最大的问题在于供需失衡,也就是供应过多而有效需求不足。

中央提出的房地产“止跌回稳”,首先是价格止跌回稳。

如果复盘近三年的政策,会发现一个有意思的变化。

前两年,常常听到某地限制房地产项目降价的消息。而当前,商品房备案价制度已普遍废除,土地出让也取消了限价。从土地供应到住宅销售,都重新回到市场定价。

这就应了那句话:堵不如疏。面对持续低迷的楼市,当前的政策是从供需两端同时发力,为购房者和房地产企业提供支持,核心就是推动楼市去库存,从而实现房地产止跌回稳。

需求端:释放潜在购房力,驱动有需求的群体入市。

一方面,楼市过热时期出台的各种调控手段,包括限购、限贷、限价、限商、限售等,除了个别城市外基本都取消了。

放宽购房门槛,是为了释放潜在购买力,让有需求的群体能够放心置业。

二是降低购房成本。包括降首付比例、降房贷利率、取消豪宅税、提高契税标准等,都是为了降低购房压力;还有一些地方还直接给购房发补贴,也是类似道理。

供应端:多举并下,消灭市面上一部分库存。

目前已出台有力措施,主要包括:

政府收购存量房,直接将市面上滞销的商品房转变为保障房;

以旧换新,通过帮小业主卖掉旧房,缩短置换周期;

限制供地,从根本上遏制库存新增。

此外,还有针对房企的一系列支持政策。其中尤其值得一提的是白名单机制。

去年以来,二手房表现一直好过一手房,成交占比也已超过新房。到了今年,新房成交持续下行,直到10月份才有所回升,而二手房成交从4月份开始便已实现正增长。

购房者弃新房转战二手房,很重要一个原因是前两年新房烂尾太多,购房者对于新房交付有所担忧。而二手房所见即所得,能够给购房者更大的安全感。

保交房,不仅是维护购房业主的权益,也是恢复购房信心绕不过的一环。

至此,房地产去库存的思路基本已清晰。而且,可以确定的是,去库存即将进入加速阶段。

3、政策合力形成,楼市去库存将全面提速

根据国家统计局的数据,前三季度全国房屋新开工面积为56051万平方米,全国商品房累计销售面积70284万平方米,开工量明显低于销售量。这一趋势的出现,是从2022年开始的。在此之前的2019年-2020年的开工量与销售量的比值最大,分别达到132.41%及127.46%,这也为后面几年的库存积压埋下了隐患。

数据来源:国家统计局,制图:明源地产研究院

可以看出,前三季度库存量减少,主要受益于供应量下降。

一方面,近三年房企拿地意愿下降,直接影响到土地成交量;另一方面,各地的土地出让已实行动态调节模式,去化周期超过36个月的城市不能出让土地,去化周期在18个月(不含)-36个月的城市必须遵循“盘活多少、供应多少”的原则,也就是新出让的土地面积不能超过去化面积。

这相当于切断了库存上升的路径。即便没有其他去库存手段,库存量也会维持一个相对稳定的水平,不会再增加。

与此同时,各项措施多举并下,全面加速楼市去化。可以预见,明年会继续出台政策,积极推动楼市去库存。

比如上文提到,“适度宽松的货币政策”,意味着2025年,我们或将迎来“最为宽松”的货币环境,简单来说就是贷款更便宜、更容易。

泽平宏观预测,明年将更大力度降息降准,可能累计调降政策利率50BP左右,累计降准200BP左右。12月2日,央行行长潘功胜在2024中国金融学会学术年会暨中国金融论坛年会上表示,“明年央行将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度,保持流动性合理充裕,降低企业和居民综合融资成本。”

这对于房企是很大利好,房企获得新开发贷的难度降低,同时,银行依规展期、续贷的可操作性也大大增强,可以大大缓解房企现金流压力。

这对稳住楼市非常重要,如果房企现金流持续紧张,就不得不大幅降价走量,何谈稳住楼市。