其次,二手房及保障房等多种房源对新房的挤出效应明显

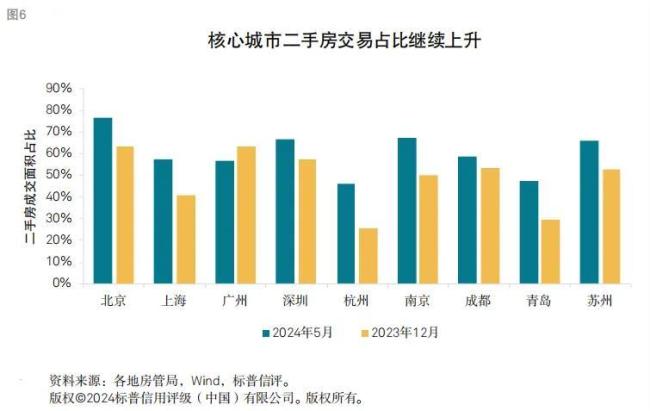

标普认为,中国房地产市场的交易结构已悄然发生变化,二手房交易面积占总交易面积比例接近40%,高线城市这个比例更高。

未来保障房交付规模也将显著提升,这都将在一定程度上形成与新房销售的竞争。

明源君之前分析过,二手房成交占比提升明显,一方面是二手房在价格上更有优势,据中金公司统计,2023年二线何三四线城市二手房均价相比新房低了12%何16%。

另一方面是房企暴雷,影响市场信心,购房者担心新房烂尾问题。

第三,低线城市库存高企、需求不足,导致去库存效果有限

一方面三四线城市需求不足,以市场化原则收购存量房作为保障房的政策可能难以见效。因为大部分三四线城市房子已经饱和了。

另一方面,一二线城市放松限购后,对低线城市可能存在一定虹吸效应,这样导致救市政策在低线城市很难见效。

标普认为,低线城市供需失衡、信心不足仍是行业回暖的主要障碍。

其实现在的房地产市场,很多大咖或专家都判断都已经超跌了。根据日本和美国的经验,房地产投资占比分别在6.5%、8%的水平,但预计中国今年房地产投资占比或跌破6%。

政策还在不断出台房地产救市方向已经清晰

今年以来,房地产救市政策连接出台,房改近30年,还没见过如此大力度的救市。那517新政出台1个月后,效果到底怎么样?

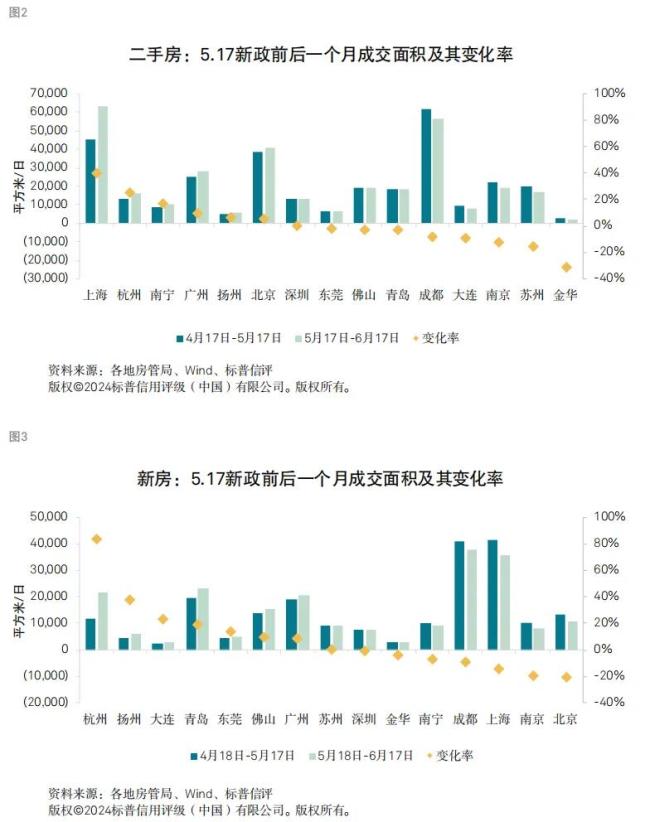

一、517新政出台后,市场下跌速度放缓

据标普监测,在“5.17”新政出台后,市场下跌速度放缓,但交易变化趋势出现分化。

一是二手房市场,上海、北京、广州、杭州等一二线城市交易面积受到提振,但新房市场交易面积仍在普遍下滑,二手房市场热度暂未传导至新房市场。

但在二线及以下城市,新房成交面积有所上升,二手房市场却普遍出现不同程度的下跌。

当然了,有些数据不一定那么及时,从目前来看政策起效区域存在局限性,时间上存在滞后性。