华为出手,引爆江淮。

11月26日,鸿蒙智行“第四界”尊界问世,各种顶奢配置拉满。在此之前,合作方江淮汽车的股价已经被引爆,年内总市值最高突破1000亿元,甚至超越了曾经的合作伙伴蔚来。

有赛力斯的珠玉在前,抱紧华为的大腿,60岁的江淮欲图再战车圈。

尊界问世,股价翻倍

“超越劳斯莱斯”,“大嘴”余承东的激情喊话,让尊界成为近期最受关注的车型之一。

这款车被命名为“尊界S800”,售价100万元-150万元,车长超过5.4米,首发途灵龙行平台,星河式的灯带设计,银紫双拼色,无一不彰显着自己的超豪华定位。和问界、享界、智界不同,明显对标的就是劳斯莱斯。

尊界的消息,最早源于一场对话。

7月15日,华为松山湖欧洲小镇,一场高端对话正在举行,一边是余承东,一边是超级主播董宇辉。

余承东在对话中,提前透露了鸿蒙智行的新动向——华为第四个智选车品牌,是将和江淮联手打造的尊界。而这款车将直接对标迈巴赫、劳斯莱斯等超豪华品牌,定价超百万元。

11月14日,鸿蒙智行官微宣布,尊界将在2024广州车展首次亮相。此前的消息是,双方将携手进军百万元级别轿车及MPV市场,将通过江淮X6平台生产,年产能达3.5万辆。

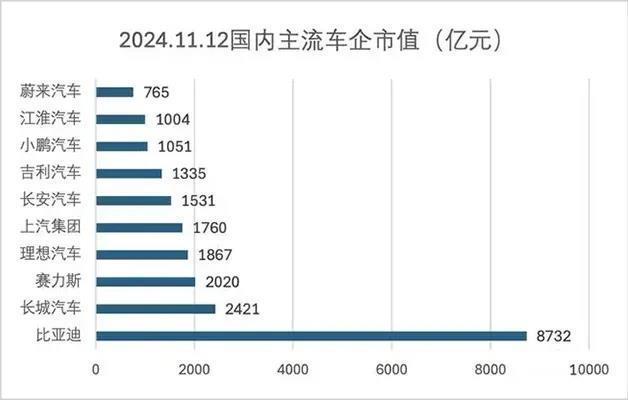

随着各种关于尊界的信息不断发酵,江淮的股价被彻底点燃,近两个月股价上涨70%,自年内低点至11月12日的高点暴涨3.3倍,市值最高超过千亿大关,跃居国内上市车企市值第九名(11月12日),甚至超过了曾经的合作方蔚来汽车。

中国百万级豪车市场此前一直由外资品牌垄断,宾利、劳斯莱斯、迈巴赫、宝马7系、奔驰S级、保时捷等才是这一领域的顶级选手。

囿于技术差距、缺乏经验、缺少品牌认同,中国车企中鲜有挑战者。真正改写这一格局的是比亚迪仰望U8,其一度冲上国内百万元豪车销量榜首,让奔驰GLS、迈巴赫、卡宴、宝马7系等“集体仰望”。更是靠原地掉头、水中行走赚足了眼球。

▲来源:易车榜

比亚迪最畅销的秦PLUS,平均售价13万,仰望U8落地价122.16万元,卖一台仰望相当于十台秦PLUS。发售至今,比亚迪靠仰望U8已入账超百亿元,大幅提升了比亚迪的品牌调性。

曾经的中国豪车市场由外资定义,但在新能源汽车时代,转型迟缓的外资品牌,在超高端市场也显露颓势。保时捷、法拉利、阿斯顿·马丁、玛莎拉蒂在中国销量下滑,给了中国品牌反超的时机。

有仰望U8的成功案例,向百万豪车阵营发起冲击的时刻,鸿蒙智行无疑也是最具实力的一家。

下一个赛力斯?

在华为全力扶持下,小康股份华丽蜕变为赛力斯,目前已是国内新能源汽车的绝对领头羊,市值更是高达2000多亿元,仅次于比亚迪和长城汽车。

赛力斯效应在前,江淮汽车给资本市场注入了巨大的想象空间。

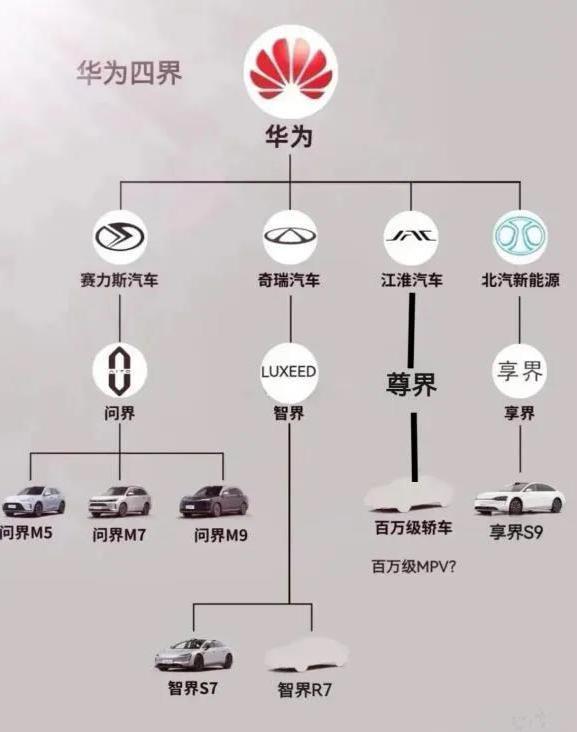

华为“造车”分为Hi模式和智选模式,后者即当前的鸿蒙智行。随着尊界的问世,鸿蒙智行“四界”的布局已然清晰:

江淮+华为—尊界,定位百万级别行政豪车,对标宾利、劳斯莱斯、迈巴赫等;

北汽+华为—享界,打造40-50万豪车,对标宝马5系、奔驰E级等;

赛力斯+华为—问界,25-50万新能源智能SUV;

奇瑞+华为—智界,20-30多万的年轻化轿跑型新能源汽车。

对比来看,“四界”定位各有不同,车型和市场目标群体也各有分层,和江淮打造的尊界无疑是“四界”中规格最高的。

目前,鸿蒙智行中,最成功的要属赛力斯。尤其是问界M9打破了BBA的封锁,连续6个月位居50万以上乘用车销量第一名,彻底重塑市场格局。

▲来源:易车榜

根据赛力斯发布的前九月销售报告,以369417辆的销售成绩计算,单车利润达到10930元,实现大逆袭。业绩也随之大爆发,今年前三季度,豪赚40.38亿元,同比增长276.02%。

这意味着“智选”模式已经成熟,更成为车企+ICT企业跨界合作的典范,在和江淮合作时也可以少走弯路。

尊界的超高端定位,预示着华为将给予最高级别、最先进的智驶技术和智能座舱系统,也标着着华为“造车”踏上全新的台阶。

相比畅销型汽车、中型车,超级豪车赚钱能力惊人。今年上半年,法拉利仅以7000辆的销量就赚取了59.98亿元的利润,一台车利润高达令人咋舌的85.14万元。

如果,尊界如愿成为一匹黑马,江淮将大概率摆脱如今的窘境。

而且,就目前的情况来看,华为合作的车企有且仅有这四家。余承东此前表示,“很多车厂想跟我们合作,但华为没有资源再和其他车企合作了。”

当前,赛力斯已经成为一个模版,加上近段时间A股市场成交活跃,江淮股价开始了一场提前庆祝式的胜利演绎。

辉煌不在,翻盘不易

1964年5月20日,巢湖汽车配件厂成立,后正式成名为江淮汽车,这是安徽首家汽车企业。

60年来,江淮成为中国汽车工业崛起的见证者和推动者,但过往的辉煌,不代表未来的成功。

“纪念是回顾过去,更是为了创造未来。”

2004年,江淮40周年,时任董事长左延安说,进入不惑之年,江淮要从“另类”到“主流”,如果还是以商用车为主,很有可能被边缘化。

时至今日,这样的警告对江淮依然适用。

“商转乘”的攻坚战中,江淮凭借瑞风S3、瑞风S2获得了短暂的高光时刻,风头甚至盖过哈佛、吉利等,但好景不长,由于山寨设计、品控不佳,口碑断崖式下跌,瑞风早已被遗忘在历史的尘埃中。

自主研发难有突破,新领导层又转向合作抱大腿。2016年,江淮牵手蔚来,成为其代工厂;一年后,联手大众成立“江淮大众”,这是中国第三家“合资大众”企业,并推出新品牌思皓,可思皓并未掀起多大波澜。

2020年,大众以10亿欧元从江淮手中收购其持有的江淮大众50%的股份,股权份额上升到75%,形成绝对控股。

江淮大众更是更名为大众安徽,江淮的名字被隐去,寄希望借大众重回主流市场的梦,彻底破碎。

至于和蔚来的合作也在今年到期,但这种为他人做嫁衣的“代工”模式,并未拯救江淮。有统计显示,给蔚来“打工”的江淮,在2018年-2022年赚了30亿元。2023年,出售两座工厂给蔚来又套现45亿元。

可江淮已经连续7年扣非后亏损,要知道,这到7年间,还累计获得补政府助达76.65亿元。

▲江淮汽车扣非净利润情况 来源:同花顺,公司财报

“左手大众,右手蔚来”没有救江淮于水火,今年前三季度主要因为资产处置实现利润增长,而扣非后仍然亏损2.31亿元。

和蔚来分手后,江淮被打回原形,今年以来汽车销量呈萎缩态势,仅皮卡、多功能商用车稍有起色。

从其产品结构来看,江淮依然是非主流车企,产品主要为货车、皮卡、客车等商用车,乘用车聚焦在SUV,“商强乘用弱”一直是江淮的阿喀琉斯之踵。

尤其是在向新能源汽车转型的过程中,江淮推出的钇为品牌,被看做“全村的希望”,但钇为的产品却瞄向A0级电动车市场,推新乏力、低质低价的窘境依然没有改变。靠这样一款微型车就想翻盘,难度极大,且这个市场还有月销3万多辆的宏光MINI。

虽然小康此前以微面为主,在和华为合作后居然能彻底改头换面,这给了江淮不小的信心。

但要想在百万级豪车市场站稳脚跟并不容易,一方面豪车车主极为看重品牌调性,江淮显然没有豪车基因,也无豪车制造经验;另一方面,豪车的定位虽然单价高,但注定销量较小,规模化效应无法实现;

再者,国内车企向豪车发起的高端化转型之路基本折戟,仰望U8起初惊艳但后继乏力,目前月销只有260台左右,后续的仰望U9无法延续奇迹,10月份卖了不到20台。

特斯拉三步走战略中,虽首先推出价格高昂且高端的产品(Roadster),以打响并谋定特斯拉高端品牌的调性,但最终靠高性价比的畅销车型盈利。

当前的江淮已经是英雄迟暮,结盟华为,虽让股价暴涨,但根基依旧不稳,倘若尊界没有达到预期,股价崩塌也是分分钟的事情。