互金商业评论获悉,截至2019年末,纽交所上市公司、互联网折扣电商唯品会(NYSE:VIPS)旗下“唯品花”的消费信贷余额大降80%,且去年金融业务收入仅3亿元左右。去年下半年,唯品花转型导流平台后,互联网金融业务在唯品会整体布局中正日渐边缘化。

消费信贷余额减少八成

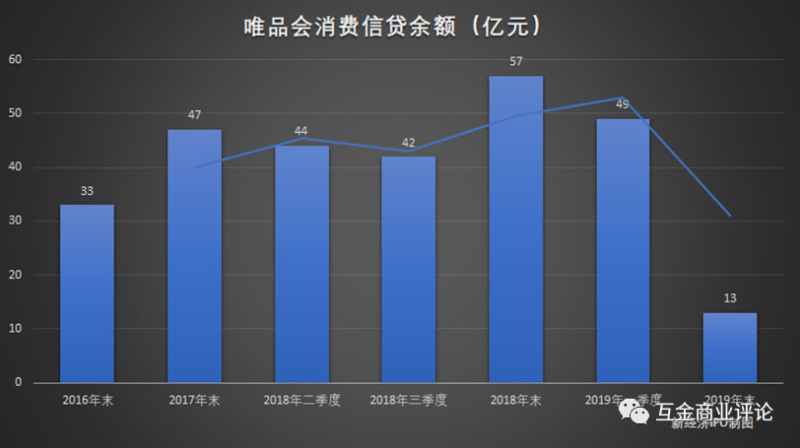

互金商业评论了解到,唯品会旗下消费金融产品“唯品花”自去年下半年正经历艰难的转型和调整,截至2019年底,客户消费信贷余额下降至13亿元,和2018年末的57亿元相比,剧降80%。2016年、2017年、2018年,唯品花客户消费信贷余额(不包括对供应商发放的贷款)分别为33亿元、47亿元、57亿元。

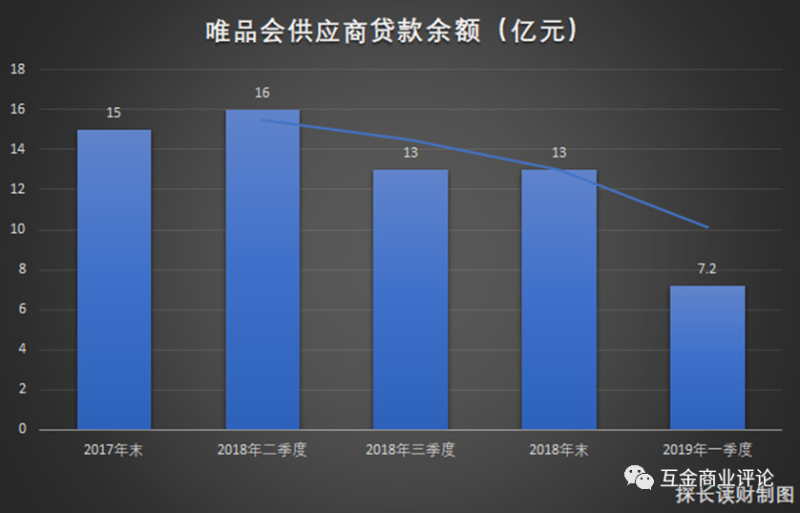

供应商贷款方面,截至2017年末和2018年末,未偿信贷余额分别为15亿元和13亿元;截至2019年一季度末,供应商贷款余额为7.2亿元。

用户数量方面,2016年,唯品金融的用户数量约为240万人;截至2017年末,唯品金融的客户数量增长至500万。2018年二季度,580万用户使用唯品花;2018年四季度,唯品金融的消费信贷用户数约640万。这大概是唯品金融消费信贷的高光时刻。到了2019年一季度,唯品花的活跃用户下降到了550万。

根据唯品会2019年年报,2019年其活跃用户数增至6900万人,同比增长14%。照此计算,唯品花的活跃用户数仅为8%,整体看,用户对平台消费信贷接受度并不高。

收入方面,2018年和2019年,唯品会互联网金融业务收入大约为2.1亿元、3亿元,在唯品会总收入占比约为0.3%,无论是收入规模还是占比,都没有取得突破性发展。和唯品会上市以来稳步上涨的业绩和股价相比,唯品金融已经成为唯品会一块举不起、放不下的鸡肋业务。

惨遭薅羊毛后转型导流平台

互金商业评论注意到,从2019年三季度起,唯品会金融业务开始转型,由联合贷款转向助贷,大量对接银行、持牌消费金融机构等资金方,按照唯品会高管在2019年度业绩电话会上的说法,唯品会正逐渐转型为一家导流平台。

唯品会互金业务转型的主要原因或许是随着规模的扩张,其资产质量风险暴露,不良风险急剧升高。虽然唯品会2017年以后没有公开披露具体的违约率和不良数据,但互金商业评论从唯品会用户群和各种贷款论坛上了解到,2017年四季度,尤其是2018年推出取现功能后,唯品花似乎沦为众多现金贷“老哥”薅羊毛的乐园。

而现金贷老哥敢于薅唯品花羊毛的原因是,唯品花逾期不上征信,很多用户获得消费额度后,在平台购物后变现,从而导致唯品花逾期情况比较严重。有不少唯品花用户甚至购买黄金、手机等商品,然后转手套现。

可能也是因为这个原因,唯品花一度遭遇合作金融机构撤离。据财经网报道,2019年“双十一”期间,唯品花停止为部分用户提供服务。其给用户的解释是,停止服务与其合作资金方变动有关。2020年1月份以后,唯品会接入了新的资金,才重新恢复对部分用户授信。

布局互联网银行、消费金融先后受挫

唯品会互联网金融业务起步较早,但发展并不顺利。早在2013年,唯品会就成立了金融事业部。2014年,唯品会成功拿下保理牌照,2016年,唯品会收购了第三方支付公司浙江贝付科技有限公司,完成了支付领域的布局。

最初,唯品金融曾试图借助电商平台打造互联网金融生态圈,并推出了五大产品:消费信贷唯品花;供应商贷款产品“唯易贷”、理财产品“唯品保”、保险代销“唯多利”、个人征信产品“唯品信用分”。

2015年,唯品会曾计划与内蒙君正联合发起设立内蒙古北方网商银行,后来无疾而终。2018年10月,唯品会又试图联合富邦华一银行设立消费金融公司四川唯品会富邦消费金融,不过迄今仍未有实质进展。

个人征信方面,2017年5月,唯品金融向唯品会全体会员开放唯品信用分的查询通道。但是,在监管停止批准个人征信牌照之后,2019年末,唯品分悄然下架,2020年2月18日,广州品讯征信有限公司注销。唯品会金融布局再次受挫。

目前,唯品会唯一剩下的业务除了支付外,大概只有消费信贷了。唯品会早在2014年就在上海和广州分别获得了一块小额贷款牌照,其中上海唯品会小额贷款有限公司注册于2015年,注册资本5亿元人民币,按照上海监管要求,小贷公司杠杆仅为0.5倍,上海唯品会小贷公司放款规模不得超过2.5亿元。

广州唯品会小额贷款有限公司注册资本3亿元,按照广州监管要求,小贷公司杠杆不得超过2倍,广州唯品会小贷公司放款规模不得超过6亿元。

仅凭这两块牌照,唯品会是没有办法做大消费信贷规模的,按照2018年末,唯品会70亿元个人和供应商消费信贷余额计算,唯品会金融业务很有可能超过监管规定的杠杆上限了。

2017年,唯品会曾试图剥离唯品金融独立发展,但后来由于腾讯和京东投资而推迟。目前,唯品会似乎不再有剥离唯品金融的念头。