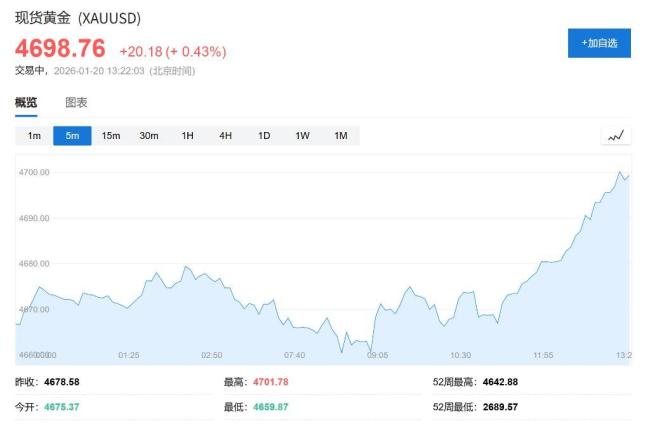

全球债市遭大规模抛售 系统性信任危机爆发!2026年初,全球债市突然崩塌。美债、德债、日债集体遭抛售,收益率飙升至多年高点。黄金价格冲破4700美元,股市却同步下挫。“股涨债跌、黄金保底”的逻辑彻底失效,所有资产都在流血。

这不是某国的局部震荡,而是一场系统性信任危机。美国政客以关税胁迫欧洲换取格陵兰岛,财政纪律沦为交易筹码;日本首相宣布财政扩张,40年期国债收益率首次突破4%;欧洲内部在反制美国关税问题上分歧重重。市场不再相信政府会守住债务底线,也不再相信央行能独立维稳。当财政与地缘双重失控,债券作为“安全资产”的信仰被击穿。

投资者陷入两难:传统避险工具失效,新规则尚未浮现。黄金暴涨不是因为人们找到了安全港,而是因为他们无处可逃。这轮抛售的本质,是对国家信用和货币政策独立性的集体投票。美联储能否摆脱政治干预?各国财政赤字是否还有边界?这些问题没有答案,只有价格在尖叫。

过去十年,60/40股债平衡策略年化回报仅4.5%,2022年更遭遇17%的历史级回撤。贝莱德、桥水等机构早已警示:低利率时代结束,股债负相关性瓦解,传统模型正在失效。中国家庭金融资产中权益类占比刚达15%,仍高度依赖银行理财与存款;美国投资者则深陷本土偏好,78%股票与77%债券集中于国内。两地普通人都未真正做好全球化、多元化配置的准备。

真正有效的策略正在浮现。风险平价模型通过均衡风险贡献,在2022年回撤中表现显著优于60/40;全天候策略将资产与经济周期匹配,提升长期韧性;Black-Litterman模型融合市场均衡与主观判断,适合有研究能力的投资者。另类资产如REITs、私募债权、大宗商品因其与股债低相关性,正成为“安全垫”的新组成部分。

对普通人而言,关键不是追逐复杂模型,而是重建认知:没有永远安全的资产,只有持续演进的风险管理。减少对单一国家、单一资产的依赖,增加对黄金、海外资产、另类投资的了解与配置,哪怕从5%开始。真正的财富定力不在于躲过每一次风暴,而在于结构足够分散,能扛住未知的冲击。

这个时代最大的确定性就是不确定性本身。唯有放弃对“稳赚不赔”的幻想,才能在动荡中守住长期主义的灯塔。