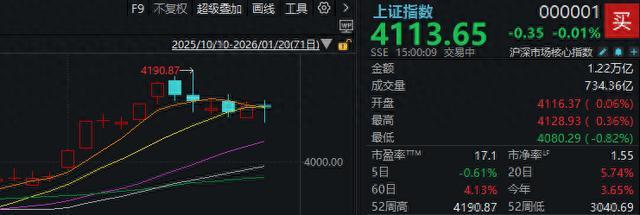

1月20日,三大指数集体收跌,创业板指一度跌超2%。截至收盘,沪指跌0.01%,深成指跌0.97%,创业板指跌1.79%。化工板块逆势爆发,贵金属概念延续强势,房地产板块表现活跃。下跌方面,算力硬件、商业航天等板块跌幅居前。全市场超3100只个股下跌。沪深两市成交额2.78万亿元,较上一个交易日放量694亿。

昨日稍稍修复的A股市场,今天再度陷入调整。三大指数中,沪指早盘一度跌破4100点,随后震荡回升,继续险守关口;日K来看,5日线久违地下穿了10日线。深指、创业板指则纷纷收出更为明显的阴线。体现到个股上,全A平均股价收出2026年第二根阴线——前一根则是上周三(1月14日),即主动“降温”信号出现的第一天。

市场承接力度弱于周一的原因有两方面。一是外围因素,美股周一休市,但美股股指期货表现不佳,担忧情绪传导至亚太市场。日本首相高市早苗宣布将于23日解散众议院举行选举,导致日本长期国债遭到抛售,收益率不断上扬。此外,美国对格陵兰岛征收关税日期临近,相关贸易局势日益紧张,影响了市场对美国资产的需求。二是A股市场自身资金面和短线情绪面的压力。本周一,A股下调融资保证金首个交易日,融资买入金额出现回落,为新年以来首降。东方财富Choice金融终端数据显示,1月19日A股融资买入金额合计为2674亿元,较上周五下降20.35%。同时,借道宽基ETF的大资金压盘仍在继续。今天盘中,上证50、沪深300、中证500等指数相关ETF再度出现密集卖单。据统计,1月19日,全市场股票ETF(含跨境ETF)资金净流出超400亿元,为连续第三天出现上百亿元资金净流出。过去三个交易日,股票ETF合计净流出超1900亿元。

此外,浙江证监局发布罚单,一位长期活跃在雪球平台的大V“金浤”因操纵证券市场被没收违法所得约4162万元,并处以同额罚款,合计罚没约8325万元,同时被采取三年证券市场禁入措施。决定书披露的细节显示,其一边在雪球发文推荐多只个股,一边控制账户组在荐股当日或次日大笔反向卖出,总成交金额超过6.3亿元,共涉及32只股票。今天盘中,雪球平台永久封禁多个违规账号。分析认为,在“涉资本市场违规信息专项整治行动”高压下,一些大V的言行受到严格检视,违规的将被封禁账号,触碰法律红线的将受到法律严惩。

回顾上周三以来市场的走势,指数此前单边上涨的势头被止住,但调整相对温和。比如沪指收盘点位仍维持在4100点上,而其他主要股指的趋势呈“大盘权重弱于小微盘”的特点。量能方面,1月14日当天几乎4万亿元的成交额,基本确定为近期的“天量”。此后至今,A股成交额连续在3万亿元上下波动,实际上是“缩量”。因此,必然有一部分资金在近期选择了离场或“休息”。

至于个股,一方面,前两周最为激进的短线连板风格降温明显,除了仍在一字连板的锋龙股份外,连板高度逐步由6板降至3板;另一方面,活跃资金仍在调仓换股,试图找到更符合价值投资也更具赚钱效应的方向。行情软件数据显示,今天科技股普遍回调,算力硬件、AI应用和商业航天均表现不佳。上涨一侧,贵金属、化工板块涨幅居前,大消费、房地产和高股息资产也有一定涨幅。

消息面上,现货黄金站上4700美元/盎司,日内涨0.67%,再创历史新高。COMEX白银期货涨6.49%,再创新高。化工板块方面,工信部、发改委、生态环境部、国资委、国家能源局五部门联合印发《关于开展零碳工厂建设工作的指导意见》,提出将零碳工厂建设拓展至石化化工等行业,为行业绿色转型与高质量发展提供了政策支持。国海证券表示,反内卷有望重估中国化工行业,后续措施有望使全球化工行业产能扩张大幅放缓。中国化工行业具有充沛的经营活动现金流量净额,一旦扩张放缓,潜在股息率将大幅提升,有望实现从吞金兽到摇钱树的转变。重点关注石油化工、煤化工、有机硅、磷化工、草甘膦等。

投资有风险,独立判断很重要。本文仅供参考,不构成买卖依据,入市风险自担。