在达拉斯的一座太阳能工厂里,一面美国国旗高悬在厂房上方。厂房内部,1200名工人与自动化设备协同运转,每天生产2万块太阳能板,约占全美总产量的1/10。这座工厂设计产能为5吉瓦,理论上每年的生产足以满足100万户美国家庭的用电需求。T1能源公司高管罗素·戈尔德对此表示,“永远不要低估美国的工程与创新能力”。

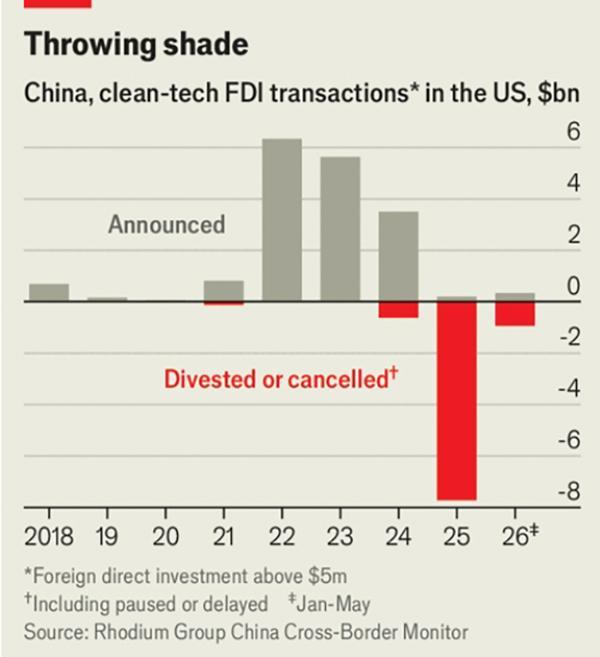

然而,《经济学人》报道指出,这座象征美国新能源“复兴”的工厂最初并不属于美国企业,而是由中国光伏龙头企业天合光能于2024年建成,但在投产几天后便迅速被出售。自2025年以来,近90亿美元的中国可再生能源在美投资已被取消、暂停或出售给本地投资者。2022年和2023年这一数字为零,即使在2024年,中企出售在美清洁能源资产的规模也很小。

最新一轮抛售是由2025年美国“大而美”税收与支出法案中的变化引发的。根据美国财政部指导意见,2025年12月31日之后开工的项目,若包含来自所谓“受关注外国实体”的重大资助或组件,将无法获得税收抵免。受此影响,中企纷纷转让在美资产、降低持股比例。接手中企资产的大多为本地投资者,这给美国投资者带来了意外收益。但这些交易是否会降低美国新能源领域对中国的依赖,则是另一回事。

中国驻旧金山、纽约总领馆前经济商务参赞何伟文表示,近年来,美国将大量与中国相关的产业活动纳入所谓“国家安全”范畴,这是当下中企在美国运营面临的主要障碍。但他分析说,美国在新能源产业的许多关键环节上对中国仍然存在较强的依赖,包括设备、原材料和部分关键零部件等,使其无法完全与中国“脱钩”,这恰是中方在面对美方打压时可以使用的“杠杆”。

《经济学人》称,即便中美关系愈发紧张,美国的清洁能源行业此前仍日益“中国化”。2022年至2024年间,中国企业在美国绿色能源项目上的投资额达到了155亿美元,是此前四年的九倍。上一届拜登政府向绿色产业提供了丰厚的补贴,推动美国太阳能组件年产能增长一半,2025年达到65吉瓦,其中25吉瓦来自与中国有关联的生产商。但如今,这一切都岌岌可危。

特朗普的“大而美”税收与支出法案通过后,与中国有关联的企业被禁止获得相关补贴。此外,已在美国运营光伏和电池资产的中国企业,被列为所谓“受关注外国实体”,也造成不小的影响。欧亚集团分析师赫伯特·克劳瑟表示,美国监管部门对该规则采取了严格的解读,即中资持股不得超过25%,工厂不得依赖中国授权技术,且来自中国供应商的原材料占比不得超过50%,这一比例将在2030年降至15%。

这些限制对中国投资者造成重大冲击。博威合金4月在提交给上海证券交易所的文件中称,其北卡罗来纳州太阳能工厂在政府补贴撤销后已变得无利可图。一些光伏安装商、银行和保险机构已暂停与相关制造商的业务往来,担心其税收抵免最终无法兑现。据报道,随着法律变化,美国资本接手了大量的这些资产、技术和知识产权。初尝甜头的美国公司顺势炒作中美竞争叙事,试图游说特朗普政府出台更多支持性政策。

为应对美国政策收紧,一些希望继续在美国市场运营的中企选择与本地伙伴成立合资公司,或者采取其他灵活方式以符合美国政策规定。例如,阿特斯去年12月宣布对美国业务进行重组,成立新合资公司CS PowerTech,负责运营美国地区的制造及销售业务。阿特斯将持有CS PowerTech的75.1%控股权,同时收购支撑美国业务的特定海外资产。阿特斯表示,正计划与美国合作伙伴组建更多合资企业,以扩大其在太阳能及电力领域的市场布局。

另一方面,《经济学人》分析指出,美国清洁技术企业担心与中资融合可能引发特朗普政府反制,而中国企业则试图避免技术外泄给竞争对手,因此大量中企资产被美国金融投资者而非产业投资者收购。晶科能源将其佛罗里达州2吉瓦工厂75%的股权出售给美国投资机构FH JKV Holdings Limited。克劳瑟认为,这形成了一种“便利婚姻”——美国合作方获得大部分财务收益,而中方则提供运营能力。

在任何行业中,脱离中国供应链都极为困难,而在清洁能源领域尤为如此。中国生产全球95%的多晶硅,这是太阳能电池板的核心原料。一些投资者拒绝透露其替代供应来源,因为获取非中国产稀缺材料本身已成为竞争优势;另一些企业则通过变通方法来降低所谓的“与中国的关联”。但无论如何,中资撤出后,留下的生产线仍全是中国技术,它们生产的光伏组件由中国设计、使用的也是中国设备。