你有多久没吃过元祖的蛋糕了?十几年前,拎一盒元祖的雪月饼走亲访友是很多中产家庭的标配。那抹标志性的紫色门店开在每一个商圈最显眼的位置。“冰凉好个秋,元祖雪月饼”的广告语响彻大江南北。从300家到600家门店,元祖只用了短短三四年,一时间风光无两。

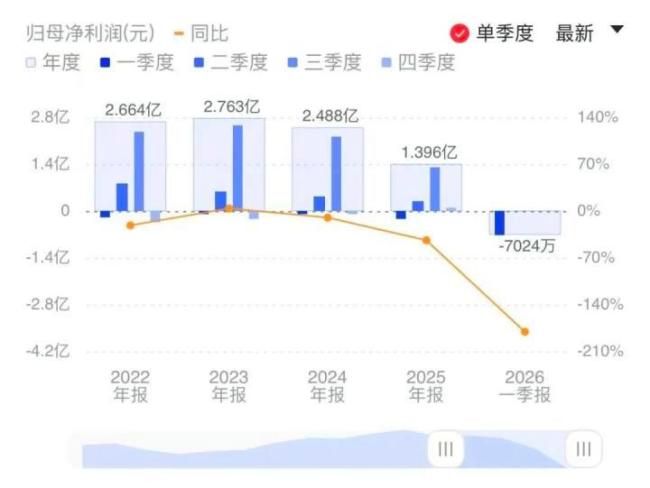

但如今,年轻人的下午茶清单里排着鲍师傅的肉松小贝、好利来的半熟芝士、泸溪河的桃酥,甚至连打开外卖软件随手点一块切片蛋糕,都很难想起元祖。财报显示,2025年元祖蛋糕产品的毛利率仍高达70.96%,卖十块毛利有七块,听起来这依然是一门极其暴利的生意。但2026年一季报中,其归母净利润亏损已达到7024万元,和2023年同期亏损881万元相比,翻了八倍多。

1981年,中国台湾台北一家名为如意堂的糕点店开张,这也是元祖的前身。创始人张秀琬拿出10万元新台币嫁妆作为启动资金,在万华开出第一家门店。她敏锐地捕捉到礼品市场的空白,提出了让蛋糕不仅是甜点,更是一份传递心意的礼物的理念。“送礼就送元祖”成为元祖此后四十余年的商业起点。

1993年,张秀琬决定进军大陆市场,在上海四川北路开出第一家门店。那时,大陆烘焙行业的品牌意识刚刚觉醒,高端烘焙市场几乎一片空白。而元祖凭借精致的门店装潢、细腻的口感以及“节庆礼盒”的差异化定位,迅速在一二线城市的中产家庭中扎根。当紫色招牌开遍华东各大商圈的同时,元祖最深入人心的产品“雪月饼”也悄然登场。在那个月饼只分广式、京式、苏式的年代,冰淇淋馅儿的元祖雪月饼绝对是稀罕货。中秋前夕铺天盖地的电视广告,200多元一盒的价格,妥妥算得上月饼中的“奢侈品”。

然而,黄金时代也会翻篇。元祖的生意版图几乎完全围绕着春节、端午、中秋“三节”和踏青季、补冬季“两季”铺开。而在所有节庆中,中秋是无可撼动的“C位”。2025年,元祖中西糕点礼盒销售额达11.05亿元,占据总营收的53.12%。更极端的是,元祖第三季度的归母净利润常年贡献全年利润的88%至92%。换言之,一年能不能赚钱基本就看雪月饼卖得好不好。

2025年是中秋“迟到”的一年,元祖第三季度营收同比骤降23.63%,创下历史同期最大跌幅;全年营收滑落至20.81亿元,同比下降10.08%;归母净利润仅剩1.4亿元,跌幅高达43.88%。这份成绩单也是元祖上市以来最黯淡的一页。

过度依赖节庆是元祖的陈年内伤,市场竞争与客群老化则是它难以回避的外患。如今的烘焙赛道早已是群雄割据的修罗场。好利来凭借半熟芝士等爆款大单品营收已突破百亿大关;鲍师傅、泸溪河等新中式烘焙品牌凭借肉松小贝、桃酥等单品在商圈和社区狂飙;更不必说那些遍布街头巷尾的连锁面包房与精品手作店。行业数据显示,烘焙赛道前五大品牌合计市场份额不足20%,竞争极度分散。

在这场混战中,元祖的定位愈发尴尬。核心客群集中在30至50岁的女性,以家庭消费为主。这群人在十几年前曾是元祖最忠实的拥趸,但随着年纪增长,很多人都在研究如何控糖,购买蛋糕甜品的动力已大不如前。面对客群“青黄不接”的状况,元祖试图通过私域会员运营、星座蛋糕系列全面升级、研发咸口味产品等方式向年轻一代抛出橄榄枝,但效果并不明显。

线下门店越亏越开,越开越亏。2024年底门店762家,2025年净增20余家,到2026年5月正式突破800家。扩张的代价是财报上肉眼可见的“流血”。2025年线下门店营收仅6.01亿元,销售费用却高达9.56亿元,其中大头正是门店租金与员工薪酬。一季度亏损急剧扩大的重要原因之一便是门店薪资上调导致的人力成本攀升。

元祖奉行“直营为主、加盟为辅”的模式,800余家门店中直营占比高达八成。直营意味着总部必须承担全部房租与人工成本,而新店有“孵化期”,短期内难以贡献利润。早年义乌加盟店曾爆发大肠菌群超标、月饼标签“回炉”等食品安全事件,让品牌至今心有余悸。所有线上订单配送都依赖线下门店。如果覆盖率不够,线上提货体验就会大打折扣。竞标时,团购客户也会要求展示区域门店明细,门店越多,竞争优势越大。

为了缓解成本压力,元祖也在尝试“减重”——在虹桥机场试水15至30平方米的“美妆店式”小店,推出移动售卖车和快闪店;同时严控成本,坚持不配备烤箱,顶着“预制蛋糕”的争议,沿用总部统一配送、冷冻保鲜、“解冻一小时方可食用”的工艺。元祖还在挣扎,只是不知道这些尝试和努力能否把元祖“旧时代的遗产”兑换成一张“通往未来的船票”。