地产行业持续下行,即使是第一梯队的企业也面临巨大压力。从销售巅峰期连续下降五年后,龙头上市房企必须在“保利润”和“保现金流”之间做出选择。

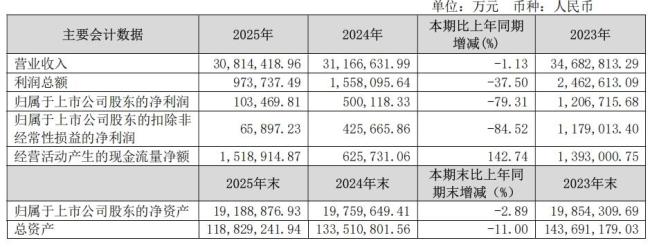

4月17日晚间,连续三年销售额稳居行业第一的保利发展公布了2025年的业绩报告:全年销售额达到2530亿元,连续三年保持行业第一;营业收入为3081.44亿元,同比微降1.13%;归母净利润大幅下滑79.31%,降至10.35亿元;经营现金流净额达151.91亿元,同比增长142.74%;在手现金1229亿元,现金短债比为1.74倍;综合融资成本降至历史最低点2.72%。

保利发展显然选择了优先保障现金流。2024年,公司归母净利润为50.01亿元,2025年骤降至10.35亿元。扣非归母净利润更是同比下滑84.52%,降至6.59亿元,成为年报中最受关注的焦点。公司解释称,报告期内,受行业和市场波动影响,房地产项目结转毛利率同比下降。公司在房地产销售行业的收入减少1.19%,毛利率也减少了0.99个百分点。尽管毛利率低于中海、招商蛇口等同行,但在企业利润普遍下滑的情况下,仍处于合理区间。

全国不同区域的表现差异明显。保利五大区域中,只有华东地区的营收正增长,北方地区下滑幅度最大,达33.84%。毛利率方面,华东、北方、中部三个区域同比上年增长,而华南、西部区域分别减少4.66和5.63个百分点。合联营投资收益恶化也是保利净利率下滑的原因之一。部分合作项目销售不及预期,导致合联营投资收益从2024年的12.2亿元降至2025年的-1.4亿元,进一步侵蚀了归母净利润。少数股东损益占比大幅提升,从2024年的48.7%上升至2025年的84.5%,使得归属于母公司股东的净利润进一步缩水。

近两年,上市房企通过大幅计提资产减值来主动减少净利润,提前出清风险、减少分红,以应对市场压力。保利发展也在2025年计提了69.58亿元的资产减值准备,直接拖累归母净利润44.47亿元。其中,存货跌价准备占比最高,达54.42亿元,主要涉及佛山保利中交大都汇、温州滨江云谷、常州保利天汇等去化困难、预期收益下降的项目;长期股权投资减值准备10.15亿元,主要针对上海华辕实业、天津睿沣置业等合作企业;其他应收款减值准备5.01亿元,主要为关联公司及合作方应收款项减值。立信会计师事务所为公司出具了标准无保留意见的审计报告,认为这是保利主动清理历史包袱,为未来轻装上阵做准备。

以销售额为标准,保利发展已经连续三年位居行业第一。2025年,保利实现销售签约金额2530亿元,同比上一年下降21.67%,降幅大于行业平均水平,并且已经连续两年降幅超过20%。为了减缓业绩下滑,保利加大了核心城市的土地储备。2025年,保利全年拓展总地价791亿元,其中一二线城市拓展总地价占比超过90%,核心城市拓展占比99%,北京、上海、广州三地占比约48%。押注一二线城市是为了对冲地产高峰期在三四线城市留下的难以消化的“老库存”。

从库存结构来看,保利发展的待售面积主要集中在核心城市,去化周期合理。但同时,保利的库存仍存在结构性压力:一是竣工物业规模持续增长,较期初增长7.2%至2137.7亿元,占存货总额的比例提升至28.1%,去化压力有所加大;二是存量项目占比偏高,特别是2022年以前获取的存量待售项目,部分高价地项目去化难度较大;三是三四线城市仍有大量库存,去化压力突出。为了加快去化,保利采取了一系列措施,如“老盘新作”、调规优化、产品升级、新开工面积同比下滑40%、降价促销等。2025年,保利的存量项目贡献签约额为953亿元,在总签约额中占比约38%,库存去化初见成效,但仍任重道远。

开源证券分析预计,2026年保利短期利润仍然承压,毛利率会在2026年筑底,2027年获得恢复,但PE倍数在未来三年内将持续下降。在行业洗牌期,保利发展正努力利用发债优势、融资成本优势、销售运营优势力保现金流,以“稳”争胜。