摩根士丹利认为,市场正在经历结构性转变。尽管全球AI竞赛激烈,中国正通过“开放”模型策略对抗世界的“封闭”体系。大摩的最新研报显示,在全球前10名的SOTA模型中,中国已占据半壁江山。预计到2027年,中国云端AI的总潜在市场规模将达到500亿美元。这表明,虽然外部环境复杂,但中国本土算力供应链的韧性正在增强,为上层应用的发展提供了坚实基础。

对于投资者而言,关注点不应仅限于基础设施的竞争,更应转向应用层的变现能力和生态壁垒。报告指出,中国在数据量、电力供应以及工程师红利方面拥有显著优势。具体来看,阿里巴巴凭借其云计算和模型能力成为中国AI发展的“最佳赋能者”,而腾讯则依托微信生态,具备最高的消费者端变现潜力和高投资回报率。这意味着资本市场的定价逻辑将从单纯的算力炒作转向那些拥有庞大用户基数、私有数据积累及实质性落地AI应用的平台型巨头。

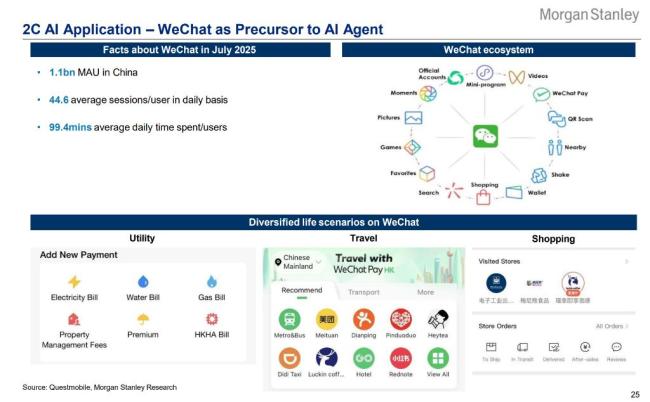

在应用层面,中国市场呈现出超级应用进化与AI原生应用爆发并行的独特景观。大摩特别强调了微信作为AI Agent先驱的巨大潜力。截至2025年7月,微信拥有11亿月活跃用户,日均用户时长高达99.4分钟,日均人均会话次数达到44.6次。这种高频、深度的用户粘性为AI Agent的植入提供了完美的土壤,使其能够无缝接入生活、购物、旅行等多元场景。

与此同时,字节跳动的豆包、百度的文心一言以及阿里的Quark和元宝等AI原生应用也在快速争夺用户时间。数据显示,这些应用正在从单纯的聊天机器人向情感交互、内容创作甚至全能AI助手进化。对于投资者而言,这意味着拥有高用户留存和丰富场景数据的公司,将最先享受到AI带来的流量红利。

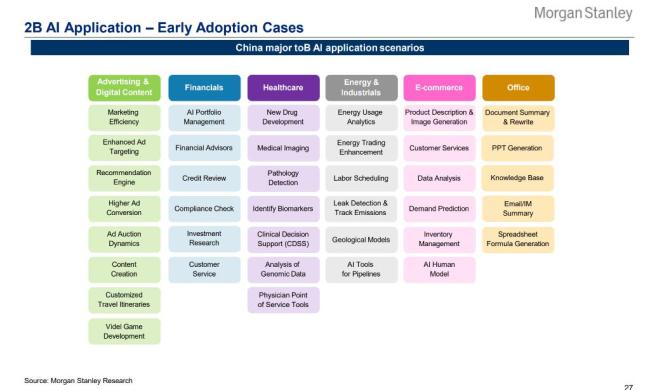

除了消费者端的热闹,企业端的AI渗透正在悄然改变行业格局。大摩的2025年下半年中国CIO调查显示,企业对生成式AI的部署意愿强烈,且从早期试验转向实质性的生产力提升。在广告、医疗、金融、能源等领域,AI的应用场景正在快速落地。例如,在广告领域,AI正在重塑投放效率和内容生成;在医疗领域,AI影像分析和新药研发成为关键抓手。

调查还指出,未来三年内,相当比例的工作时长将被生成式AI替代,预示着企业IT支出的重心将向AI相关基础设施倾斜。在SaaS领域,像北森这样的公司通过AI面试官和员工助手等功能,重塑人力资本管理市场;金山办公则通过WPS AI不仅提升了用户付费率,也巩固了其在办公软件市场的地位。

在具体的投资标的分析中,大摩对几大互联网巨头进行了精准的差异化定位。阿里巴巴被视为“中国最佳AI赋能者”,其核心逻辑在于阿里不仅拥有强大的通义千问大模型,更关键的是其阿里云基础设施与电商、钉钉等业务场景的深度结合,使其能够捕捉从算力到底层模型再到应用层的全链条价值。腾讯则被赋予了“最高2C变现潜力”的评价,其AI战略通过微信生态的整合,能够以极高的投资回报率实现商业化。相比之下,字节跳动被定义为“全栈AI领导者”,布局最为全面。百度虽然在AI转型上起步最早,但其核心广告业务正面临AI搜索转型带来的压力。

因此,投资者应密切关注这些巨头在各自优势领域的AI落地速度,尤其是那些能够将AI技术转化为实际收入利润的企业。