影石掀了无人机的桌子 新品争议与市场挑战!影石创新因悬赏征集“黑公关”线索而引发广泛关注。近期,影石法务部在微博发布消息称,新品影翎A1无人机上市两周就遭遇了超过2500条恶意攻击,并启动全网悬赏征集恶意造谣和组织诋毁影石品牌的线索,每条被采纳的线索最高奖励万元,若被有关机关采纳最高可达10万元。随后,影石创始人刘靖康转发该条微博并评论:“高调的人光明正大地阴阳,低调的人在隐秘的角落里捅刀子”。

除了社交平台上的负面评价,影翎A1无人机在销售表现上也受到一些争议,如“销量仅数百台、与预期相差甚远”“新品未拆封即在二手平台甩卖”。对此,刘靖康迅速回应称,“影翎仅中国区48小时就卖了3000多万元,且多个海外市场目前正在进行认证流程,很快也将上市。”

高调悬赏和激烈回应既是一种公关处理,更展现了影石对首款无人机产品的重视。那么,影翎A1无人机对影石意味着什么?布局无人机背后的动力与压力是什么?想以无人机为新的增长曲线,影石创新还面临哪些挑战?

影石原本是全景相机领域的绝对王者,但这一地位已不再稳固。今年7月,大疆推出了全景运动相机Osmo 360,杀入影石腹地。全景相机所在的智能影像赛道不断涌入新的玩家,如前小米高管马骥成立的光启之境,做AI影像消费硬件,追创创投参与投资的光子跃迁推出运动相机,手机厂商们也虎视眈眈。

咨询机构久谦发布的报告显示,影石在全球全景相机市场中的市占率从第二季度的92%降至第三季度的49%,大疆拿到43%市场份额。不过这一数据,影石并不认可。另一机构弗若斯特沙利文的报告则显示,第三季度影石、大疆全球市占率分别为75%、17.1%,影石远超大疆。两家机构的数据出现严重偏差,大概率和统计口径有关,但即使按照沙利文的数据,影石也应该感受到了来自大疆的压力。

在做无人机之前,影石80%以上的收入来自于消费级智能影像设备。然而,这种“单品类冠军”光环的另一面,是天花板的清晰可见。沙利文数据显示,2023年全球全景相机市场规模达到50.3亿元,手持智能影像设备总市场规模为364.7亿元。2027年手持智能影像设备总市场规模将达到592亿元(中金预计,全景相机和运动相机的规模分别为78.5亿元和513.5亿元)。照此计算,2023-2027年的年复合增长率预计为13%,远远低于影石过往几年动辄百分之五六十的收入增长率。

对于一家科创板上市公司来说,市值一度冲到1400亿元、目前PE(TTM)过130倍的影石创新,需要有一个保持高成长性的增长路径。正是在这种背景下,影石与三方共同孵化的全景无人机“影翎A1”被赋予了超越产品本身的使命。刘靖康将其称为“全新的增长曲线”。资本市场也将其视为影石创新拓宽品类、在更长的时间里实现高增长的关键。

成功攻克无人机,意味着影石将完成一次从“影像产品公司”到“硬科技系统公司”的能力跃迁。正如刘靖康所说,“无人机涉及非常复杂的飞控、图传、避障算法。如果你能在这个最难的战场活下来,你的工程能力、供应链管理能力、甚至对物理世界的理解,都会发生质的飞跃。这些能力将来可以复用到任何新的品类上,这才是企业穿越周期真正的护城河”。

影石认为影像的终极需求不是设备,而是内容本身,更具体点是记录、分享、创作。抛开争议来看,影翎A1最核心的特点是全景拍摄功能。不同于传统航拍无人机,影翎A1的全景玩法能做到“先拍摄、后取景”,用户能专注于飞行本身,飞行一次就能记录360°的素材,后期可进行自由回放与自由构图。这一功能几乎是影石在全景相机领域成功经验的完整复刻。

然而,主流无人机用户的核心需求序列可能与全景相机有较大的不同:飞行安全性、画面稳定性、图传可靠性、续航能力等基础工程指标往往排在更优先的位置,全景拍摄更多是“加分项”而非“必选项”。无人机的核心壁垒在于飞控、图传、避障等硬科技系统能力。具体到影翎A1,社交媒体上有一些“不怀好意”的评价,也有真实的感受分享,比如图传信号问题、画质问题。这种“体验创新”与“基础工程需求”的潜在错配将是决定A1市场接受度的关键。影石需要证明它的创新没有动摇无人机作为飞行器的根基。

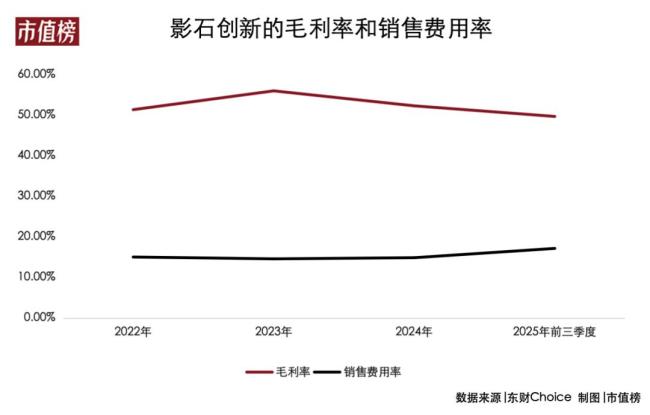

影石的压力不仅在业务上,也反映在财务数据上。2025年,影石的财务数据可以用“增收不增利”概括。其中第三季度更加明显。上半年,影石的营业收入为36.7亿元,同比增长51.2%,归母净利润为5.2亿元,同比增长0.25%。第三季度,影石营业收入同比大幅增长92.64%,达到29.4亿元,同期的归母净利润却同比下降了15.90%,为2.72亿元。影石将第三季度的增收不增利归因为高度重视研发投入和业务多元化布局,在芯片定制及战略项目的投入金额较大,属于主动进行的前置性战略投入。

实际上,上涨的销售费用率和持续下降的毛利率更值得关注。这两个指标在一定程度上印证了前文所述的“市场容量较小及市场加剧的风险”。2025年,影石的销售费用增幅一直高于收入增幅,销售费用率达到了17.1%,2024年全年为14.8%。再来看毛利率走势。2023年,影石的毛利率为56%,2025年上半年为51.22%,到第三季度只有47.64%,同比下降了6.69个百分点。而第三季度正是大疆Osmo 360上市的时间。

大疆Osmo 360的官方定价为标准套装2999元,畅拍套装3799元。电商的限时优惠时段里,标准套装实付价低至2299元,畅拍套装优惠后约3409元。Osmo 360的标准套装比影石旗舰Insta360 X5低800元。Osmo 360上市后,影石X5跟着降价500元。影石原本的业务本身毛利率就在下滑,大疆Osmo 360的出现或许加速了这一过程,削弱了影石原本业务的定价权。

往前看的话,影石的毛利率会怎么走还要看以下因素影响。首先是定价,影石的产品以后的定价要更多地顾及友商们的选择。其次是供应链的构建,在泛人群化的同时,如果能够通过规模化生产降本,毛利率会更坚挺,如果供应链脆弱,毛利率则更容易下滑。

财报数据反映的是影石正在进行的一场清晰但残酷的战略豪赌,即用当期利润作为燃料,投入两个战场:一个是为保卫手持智能影像设备主阵地而不得不参与的防御战;另一个则是为开辟无人机第二增长曲线而发起的进攻战。最终结局将取决于在新战场上夺取的收入能否覆盖在两线作战中所付出的高昂代价。