商业航天困局:卫星扎堆 数据吃灰 95%数据闲置!有个数字一直让我感到震惊:目前中国已发射的遥感卫星,数据利用率不到5%。换句话说,迄今为止积累的海量遥感数据,有95%从未被使用过。

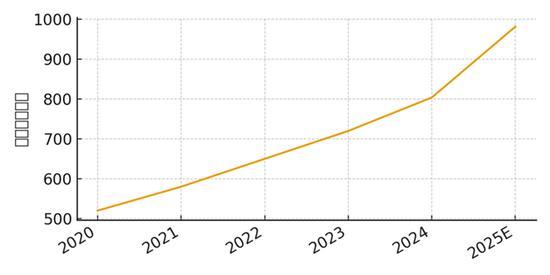

我们花费数十亿、数百亿发射到天上的卫星,拍下来的照片大部分却在硬盘里吃灰,这显得有些讽刺。一边是商业航天产业如火如荼——2024年融资披露金额达181亿元,六大头部火箭企业估值突破千亿,卫星发射数量年年创新高;另一边,卫星公司们集体亏损,长光卫星3年半亏了12亿,国星宇航年亏4.4亿。

这种现象背后的原因值得深思。中国商业航天的整体盘子很大,年均增速超过20%,但资金主要流向了上游和中游,真正关乎“数据能不能用起来”的遥感应用融资占比只有2%。资本一窝蜂往卫星互联网(41%)、火箭(25%)和卫星制造(18%)涌,而下游应用服务企业虽然有205家,但实际利用数据的情况并不理想。

截至2023年,国内注册并有效经营的商业航天企业有537家。其中卫星制造企业140家,下游应用服务企业205家,而发射企业只有52家。尽管产业链看起来完整,但中游和下游的比例严重失调。热钱都往上游和中游涌,下游应用几乎没有像样的标的。许多应用公司选择国外那些半年更新一次的免费公开数据,自己国家的卫星数据反而不用。

行业调研数据显示,问题出在价格上。很多看似美好的应用前景实际上是“伪需求”,不是没有需求,而是价格太高,用不起。2024年卫星运营和应用行业总收入804亿元,占整体市场的3.5%。这意味着,产业2.3万亿的盘子里,真正从“用卫星”这件事上赚到钱的,只有800多亿。剩下96%的钱,都花在了“造卫星”和“发卫星”上。

问题根源在于几个层面。首先是技术链条没打通,遥感卫星拍的数据量暴增,但数据处理能力没跟上。其次是成本结构有硬伤,商业航天的成本主要集中在卫星制造、火箭发射和地面运营,尤其是发射成本居高不下。最后是应用思维没转变,遥感圈子过分关注技术可用性,忽视了用户认知和技术采用。

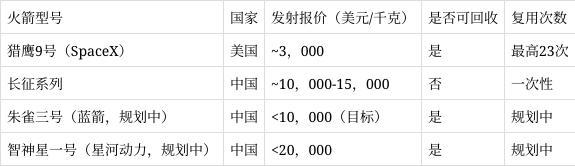

以SpaceX为例,其商业模式简单且成功:卖终端设备加卖订阅服务。反观国内,卫星发了一堆,但大多数都是“自产自销”,真正面向市场的C端应用几乎没有。SpaceX通过可回收火箭降低发射成本,然后用低成本发射建设星座(星链),最后靠卖服务赚钱,形成完整的商业闭环。而我们目前卡在了第一步和第二步之间。

解决这些问题有几个方向值得关注。首先是AI上天(太空算力),让卫星具备边拍边算的能力,直接传给用户现成的分析结果。其次是降低使用门槛,将遥感共性产品标准化、产品化,让更多小企业和个人能够获取和使用。最后是找准短期突破口,低空经济可能是短期内最现实的突破口。

中国商业航天正处在一个尴尬的阶段:上游和中游跑得很快,下游应用还在原地踏步。整个产业的注意力都放在了“怎么把卫星送上天”,而不是“卫星上天之后能干什么”。对投资者来说,这意味着别只盯着火箭和卫星制造商,下游的数据服务、应用开发、终端设备可能才是决定这个行业能否真正“商业化”的关键变量。