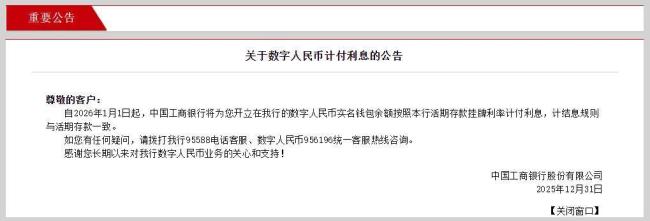

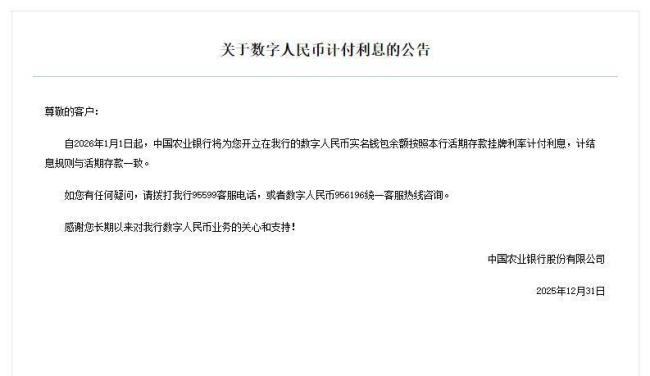

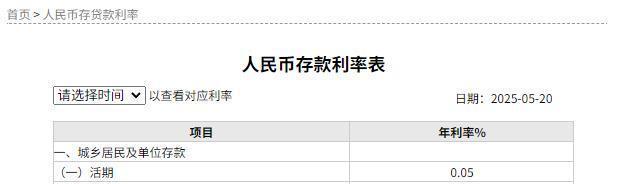

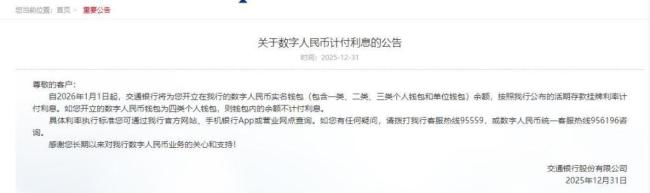

今天,数字人民币正式迈入“计息”时代,用户实名钱包里的余额能产生利息了。2025年12月31日,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行集体发布关于数字人民币的重要公告。公告称,自2026年1月1日起,将为客户开立在该行的数字人民币实名钱包余额按照活期存款挂牌利率计付利息,计结息规则与活期存款一致。这意味着存放在这些钱包里的数字人民币将开始产生收益。目前,几家大行官网显示的活期存款挂牌利率为0.05%。

值得注意的是,并非所有数字人民币钱包都能享受计息。例如,交通银行公告明确指出,该行将为客户开立在该行的数字人民币实名钱包(包含一类、二类、三类个人钱包和单位钱包)余额按活期存款挂牌利率计付利息。如果客户开立的数字人民币钱包为四类个人钱包,则钱包内的余额不计付利息。个人数字人民币钱包可分为四类,其中一类、二类、三类钱包为实名钱包,第四类钱包为远程开立,仅需验证手机号,无需绑定银行账户,属于匿名钱包。

业内人士提醒,消费者需要确定钱包类型,确保数字人民币钱包符合政策规定的计息要求,了解商业银行计息规则,合理安排资金配置。此前,中国人民银行出台《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》,明确新一代数字人民币计量框架、管理体系、运行机制和生态体系于2026年1月1日正式启动实施。数字人民币钱包余额计付利息,遵守存款利率定价自律约定。此举标志着数字人民币从“数字现金(M0)”迈入“数字存款货币”新阶段,其本质是由央行直接负债转变为商业银行负债,纳入存款保险保障范围,并计入存款准备金交存基数。

数字人民币从现金型1.0版升级到存款货币型2.0版,一大变化点是由央行对客户负债变成了商业银行对客户负债。这一变化的原因在于,商业银行是数字钱包开立、场景开发和技术维护不可或缺的运营者,其服务伴随数字现金流通全生命周期,对数字现金流通的安全性、可靠性、连续性、不可灭失性和“三反”负有直接责任,事实上成为数字现金的责任主体。此外,《行动方案》规范了数字人民币计量框架,将银行类数字人民币业务运营机构的数字人民币纳入准备金制度框架管理,其开立的数字人民币钱包余额统一计入存款准备金交存基数。参与数字人民币运营的非银行支付机构实施100%的数字人民币保证金。数字人民币钱包余额按照流动性分别计入相应货币层次。

对于银行来说,这意味着以M0形式存在的数字人民币不具备货币派生功能,银行、非银支付机构等运营机构要按100%的比例向央行缴纳数字人民币保证金,减少了银行体系的流动性,对实体经济形成一定的资金收缩效应。如今,以存款形式存在的数字人民币,按照流动性计入相应的货币层次(M1或M2),银行只需比照普通存款、按法定存款准备金率向央行交存存款准备金。这提升了银行推广动力,避免了银行在运营数字人民币相关基础设施时只承担成本没有收益的问题,银行可基于自身资产负债管理策略做相应存款运营与管理。

未来,数字人民币将是中央银行提供技术支持保障并实施监管、具有商业银行负债属性,以账户为基础、兼容分布式账本技术特点,在金融体系内发行、流通的现代化数字支付和流通手段,具备货币价值尺度、价值储藏、跨境支付职能。数字人民币初始形态为松耦合账户型数字现金,通过APP实现点对点无感支付,典型应用场景为小额匿名支付,用户交易信息对第三方支付机构匿名,但央行可通过技术手段实现合规监管,不存在监管盲区。随着技术迭代,数字人民币引入智能合约技术,可实现资金定向流转,如补贴精准发放、贷款用途管控,同步支持大额交易穿透式监管,有效防范洗钱风险。技术层面上看,建立独立清算通道,支持跨境交易实时结算,降低中介成本,提升结算效率,保障外贸业务连续性,助推人民币国际化进程。

与微信支付、支付宝等第三方支付工具相比,数字人民币本质上是钱包里的钱,只是以数字形态存在。微信支付、支付宝等支付工具通过绑定银行卡,把用户存在银行里的钱搬出来、花出去。现在也可以使用数字人民币在微信支付、支付宝上进行支付。数字人民币转入或转出钱包都不收手续费,并且在没网络、没电的情况下也能成功支付。数字人民币更保护隐私,收集的交易信息更少,且不提供给第三方。在财产安全保障方面,数字人民币由央行提供技术支持保障并实施监管。商业银行负责客户的数字人民币安全,承担相应的合规和反洗钱责任,纳入存款保险范畴。非银行支付机构实施100%的数字人民币保证金,为数字人民币加上了“保险”,资金安全将得到充分保障。