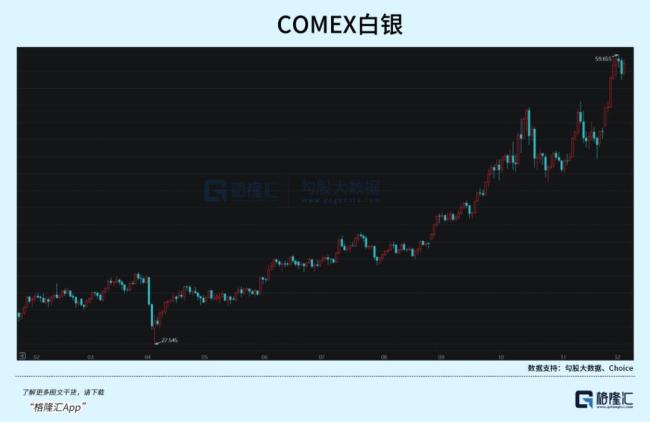

白银价格为何一路上涨 90%涨幅背后的供需博弈。白银市场近期经历了一场前所未有的波动,三大异常信号指向一个方向。自2025年初以来,国际银价从每盎司约30美元飙升至57美元以上,年内涨幅超过90%。这一表现不仅超越了同期黄金的涨幅,也刷新了数十年来贵金属市场的认知。

这场“白银风暴”背后的原因复杂多样。首先,租赁市场上实物白银变得极其难借,持有者惜售情绪浓厚。10月初伦敦市场借入实物白银一个月的年化利率约为7%,但到了11月,这个数字飙升至35%以上。这表明实物白银在市场上非常紧俏,现货流动性出现了严重问题。

东西方市场的价差也在讲述类似的故事。近期,伦敦现货白银价格一度比纽约商品交易所的主力期货价格高出每盎司3美元。这种巨大的套利空间促使全球交易商和银行紧急行动,甚至动用成本高昂的空运方式将白银从美国运往欧洲。这种景象通常只在极端避险情绪升温时才会出现在黄金市场。

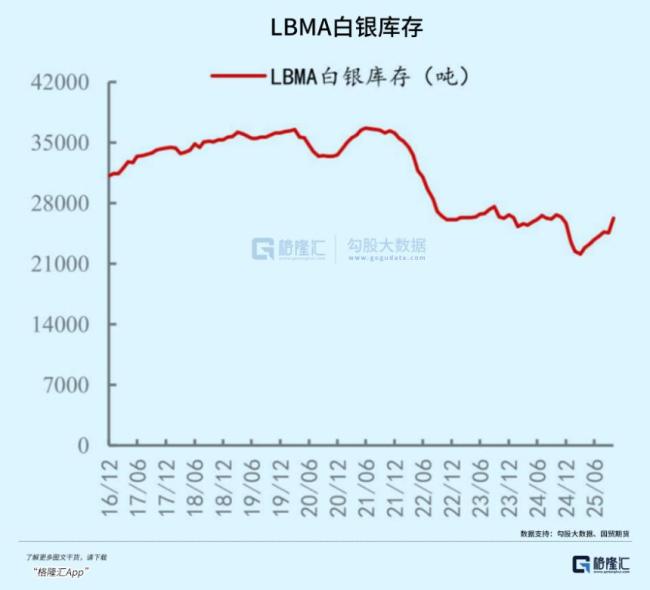

库存的持续下滑构成了这一切的底层逻辑。伦敦金银市场协会的白银库存从2019年的8.5亿盎司急剧萎缩至2025年的2亿盎司左右,降幅超过75%。这些减少的库存大部分被实体产业消耗或沉淀在长期投资者手中。纽约商品交易所的情况类似,其注册仓单库存也徘徊在数年来的低位。低库存使得任何需求上的变化都可能引发价格剧烈反弹。

工业需求是推动白银价格上涨的重要因素。在全球绿色革命的背景下,白银因其无与伦比的导电性能成为光伏太阳能电池板中不可或缺的关键材料。每生产1吉瓦的电池片需要消耗7到8吨白银。随着中国、美国、欧洲等地全力推进能源转型,光伏装机容量迅速增长,每年消耗的白银量已经占到全球总需求的近20%。这些白银被铺在成千上万的屋顶和电站上,在可预见的未来都极难回收,形成了一个持续且不断增长的结构性需求。

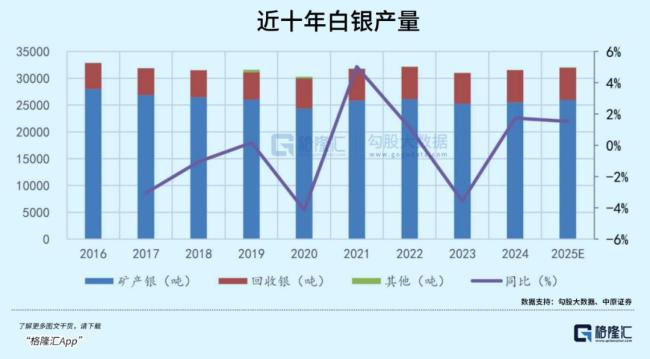

与此同时,矿产端的增长乏力。白银大部分作为铜、铅、锌等基本金属的伴生矿被开采出来,独立银矿很少。过去几年,全球矿业公司在经历了大宗商品周期的起伏后,对于新矿山的勘探和资本开支趋于保守。环保要求的提高、矿石品位的自然下降以及主要产银国的政策和社会风险,都制约了白银供给的快速增长。因此,全球白银市场已经连续数年处于供应短缺状态,每年都有数千万甚至上亿盎司的缺口需要依靠地面库存来弥补。

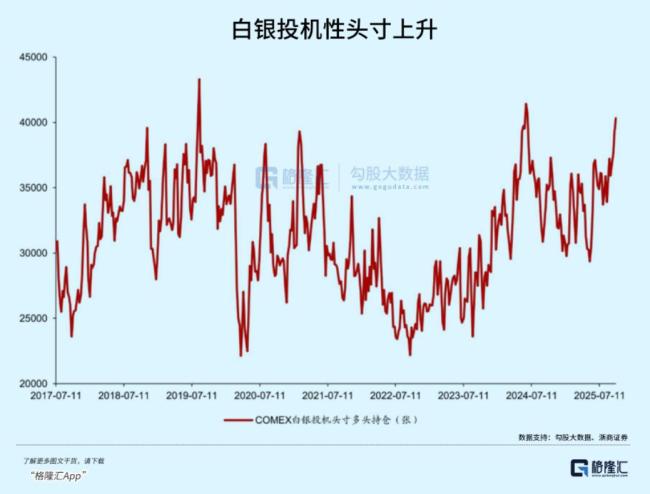

金融市场的投机力量敏锐地捕捉到了这个基本面故事。白银市场规模远小于黄金,同样规模的资金涌入能掀起更大的波澜。近期,市场上关于“逼仓”的讨论日益热烈,即大量资金在期货市场做多并坚持要求交割实物。在实物库存紧张的背景下,那些做了空头的交易者可能会发现难以履行合约,最终被迫以更高的价格平仓离场,进一步推高价格。一些华尔街大行开始频繁提及白银,将其与“再通胀交易”、“绿色转型核心资产”等宏大叙事联系起来,吸引了更多趋势投资者的目光。

金银比的“均值回归”逻辑也在发挥作用。长期以来,黄金和白银的价格比值被视为一个重要观测指标,其长期均值在60-70倍之间。2025年初,金银比一度超过80,意味着白银相对黄金被低估。历史经验表明,当这种偏离达到一定程度,往往会通过白银的加速上涨来完成补涨和比值修复。本轮白银的狂飙正是这种修复力量的集中体现。目前,金银比已经快速回落至70附近,回到了长期均衡区间。

当然,任何资产的暴涨都伴随着风险的积聚。白银价格波动性天然高于黄金,对利率变动的敏感度大约是黄金的1.5倍。如果未来全球宏观货币政策预期发生逆转,白银面临的调整压力也可能更大。此外,全球央行并没有大规模配置白银储备的习惯,这意味着它缺少一个稳定而巨大的买家。价格的支撑更多依赖于工业和投资需求,这两者在经济周期中都有可能发生变化。

回顾历史,白银市场从不缺乏激情澎湃的故事,也从不缺少剧烈波动的教训。今天的市场基础或许更加扎实——绿色能源革命带来了前所未有的刚性需求。但资本的逐利本性从未改变,情绪的钟摆总在过度乐观与过度悲观之间摇摆。这场正在上演的白银大戏,折射出我们这个时代的核心脉络:全球对绿色能源的迫切追求如何重塑大宗商品格局;在宏观不确定性背景下,资金如何寻找兼具实物资产和成长故事的投资标的;以及,当实体需求与金融资本深度绑定,市场会演绎出怎样惊心动魄的故事。白银的闪耀,是产业革命的火花,也是资本流动的潮汐。