2026全球流动性大概率呈现紧缩 市场提前透支预期!2026年的价格高点很可能是2025年的收官价。当前全球股债汇及黄金等贵金属市场的波动明显,这反映了预期和流动性高度集中,但风险和对冲工具阶段性丧失的特点。不仅BIS发出警告,债券市场的收益率也显示出全球超宽松货币时代即将终结的信号。黄金等避险工具与股市同涨同跌的趋势加剧,意味着这些工具已被高预期的散户买成了投机性工具。

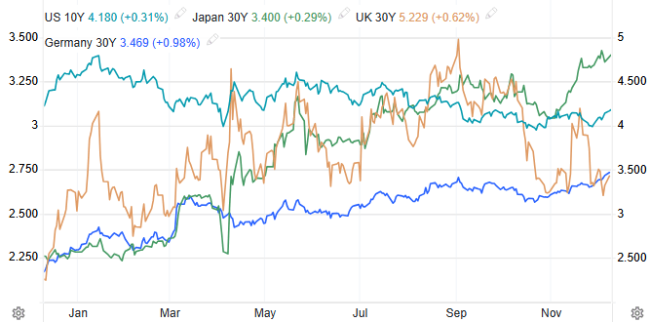

昨天的数据显示,12月8日纽约尾盘,10年期美债收益率上涨至4.164%,自9月以来首次逼近4.2%关口,日债、德债等长债收益率均创阶段性新高。纽约股市三大股指连续第三个交易日收跌,标普500指数较11月高点回落2.1%;美元指数表现稳健,非美货币多数承压下跌;国际贵金属期货普遍收跌,COMEX黄金期货报4219.90美元/盎司,COMEX白银期货报58.50美元/盎司。

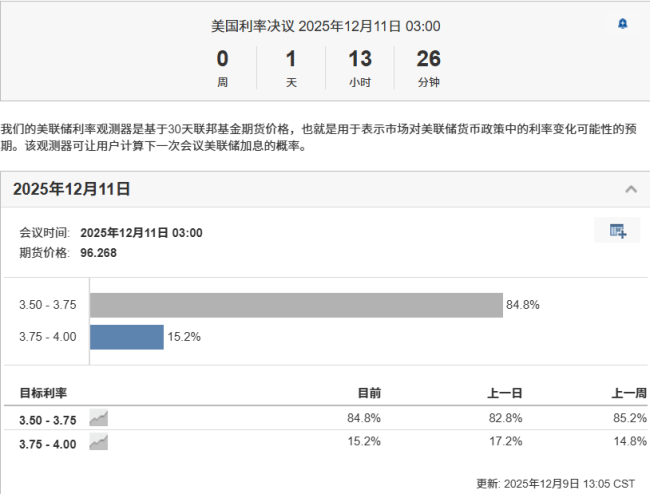

市场聚焦于美联储12月议息会议,根据FED-WATCH工具数据显示,降息25个基点的概率升至84.8%,而维持利率不变概率仅15.2%。这次降息可能在扭曲的市场价格信号下成为一次异常反直觉的紧缩信号。紧缩预期的核心逻辑在于市场价格的预期透支和政策转向的新逻辑。

从预期定价来看,美国11月ADP就业数据录得3.2万个工作岗位减少,远逊于市场预期,小型企业成为就业下滑重灾区。这一疲软数据推动华尔街机构集体调整观点,如摩根大通、摩根士丹利放弃暂停降息观点,渣打银行预测从“维持利率”转为“降息25个基点”,野村证券修改报告支持降息。

市场已将降息纳入基准情景,价格上有所反应,因此这种“提前透支”意味着降息落地时缺乏增量利好,市场注意力将立即转向2026年政策路径。美联储内部鹰鸽分歧加剧,政策声明的微妙措辞将成为紧缩预期的直接触发点。FOMC 12名有投票权的委员立场分化明显,波士顿联储主席柯林斯等人明确反对本月降息,而美联储理事米兰等人呼吁降息,可能导致投票出现僵局。

野村证券预测此次降息决议可能出现罕见格局,即便降息通过,鲍威尔可能在发布会上强调此次操作不代表宽松周期开启。BNY分析师指出,这意味着2026年进一步宽松将无从谈起,本质上抬高了后续降息的门槛。主流经济学家对2026年美国经济增速的中值预期上调至2%,通胀回落至2.6%,失业率将升至4.5%并维持全年。这种温和增长叠加通胀粘性的组合决定了2026年降息空间有限。

此外,美联储主席换届的潜在风险进一步放大了短期紧缩预期。市场普遍认为白宫国家经济委员会主任凯文·哈塞特是下一任主席热门人选,他在采访中表示“美联储应该继续降低利率”,但未承诺具体降息次数,仍强调“数据依赖”原则。这种支持降息但不激进的立场引发市场警觉,后续宽松压力巨大。

债券市场上,10年期美债收益率自11月末以来累计上行26个基点,反映出投资者对“降息后收益率反弹”的预判。股票市场中,标普500指数在降息预期升温期间不涨反跌,表明AI预期无法抵消流动性收紧的担忧。汇市与金市呈现“美元强、黄金弱”的格局,短期已反映紧缩预期。

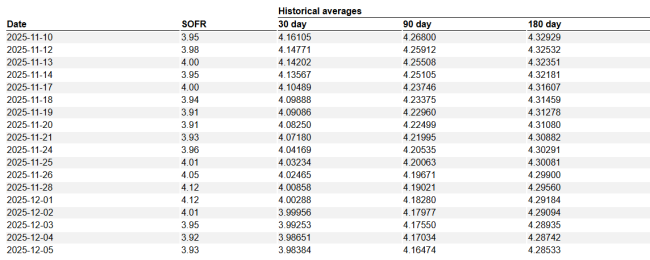

近一个月美国回购市场流动性有所收紧,SOFR一度抬升至4.5%的高点,市场预期的每月450亿美元国库券购买计划本质是填补银行体系准备金缺口的技术性操作,这些措施均为“对冲流动性紧缺”而非“主动宽松”,进一步强化了“无增量宽松就是紧缩”的市场认知。

对投资者而言,股债汇金市场的波动是对“货币政策从宽松转向中性,甚至紧缩”的提前适应。2026年的经济路径将高度依赖数据,当前市场已经为这种不确定性提前支付充足的风险溢价。