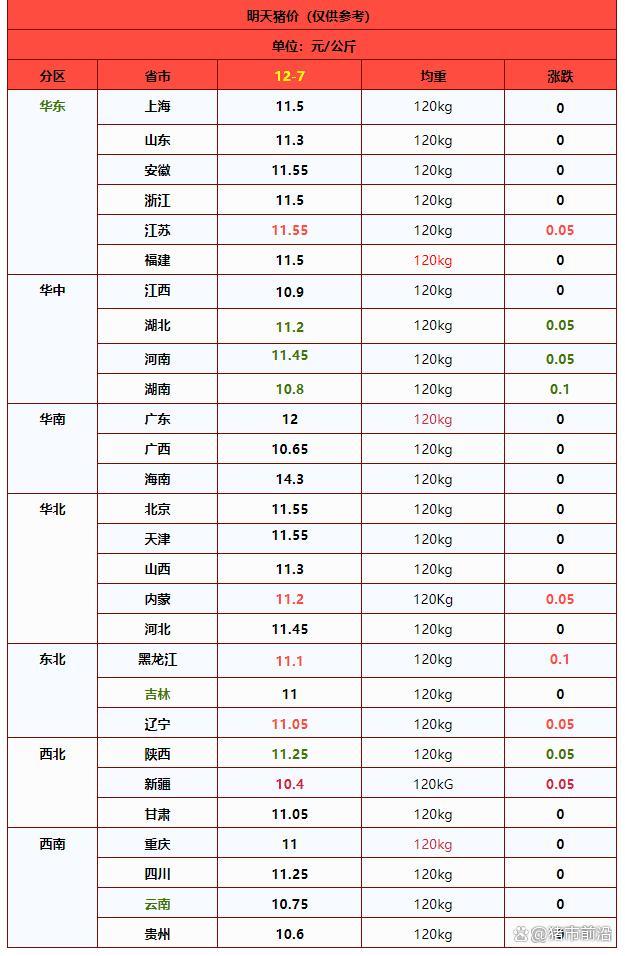

进入12月,国内生猪市场经历了价格波动。上月末猪价触底至每公斤11.3元,12月初略有回升至每公斤11.54元。然而,由于需求支撑有限,鲜品猪肉购销增幅不大,而供应方面养殖端出栏积极,市场生猪出栏体重不断增加,导致供需基本面过剩,猪价再次回落至每公斤11.3元。

在生猪期货市场,截至本周,近月2601合约报价为每吨11385元,2603合约为每吨11085元,2605合约为每吨11805元。近月合约表现较差,主要原因是2025年母猪存栏去化不彻底,预计2026年三季度育肥利润将逐步改善,但一二季度养殖仍面临亏损,市场对近月猪价前景信心不足。

供应方面,基于10个月前母猪存栏高达4066万头,本月适重猪源供应环比增加。上月散户和放养公司出栏积极,部分头部猪企出栏计划未完成,产能存在后置担忧。根据往年经验,冬至前散户、放养公司及二次育肥者会集中出栏,生猪产能释放存在叠加风险。年末临近,集团猪企可能超预期出栏,进一步加大本月生猪供应压力,出栏体重增加也使市场猪肉供应能力增强。

需求方面,随着季节性猪肉购销进入旺季,消费支撑或逐步转强。近期二育入场信心不足,对市场猪源承接能力有限,需求集中在猪肉购销方面。气温下降带动内销市场猪肉需求回升,南方腌腊周期到来,猪肉腌腊积极性提高,市场需求承接能力或将改善。

多空因素交织下,国内猪价承压,维持震荡偏弱走势。标猪报价跌至11月末低值,再降空间有限。大雪节气临近,冬至日期逼近,腌腊刚需逐步增强,消费支撑将进一步显现。据数据显示,12月7日外三元瘦肉型标猪出栏均价为每公斤11.31元,猪价以盘整偏强为主,后续需关注购销情绪变化,尤其是南方腌腊节奏的变化。