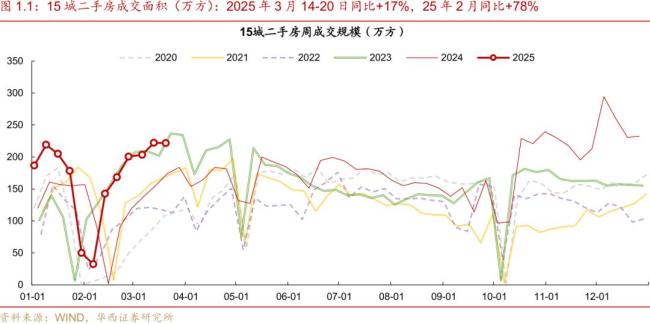

本周(3月14-20日)二手房市场方面,15城成交面积与上周基本持平,未能延续此前四周的环比增长趋势。尽管如此,成交面积仍高于近两年同期水平,相对2024年春节后第六周,本周15城二手房成交增长17%,但增幅较前一周有所收窄,为23%降至17%。相比2023年同期,成交面积高出4%。

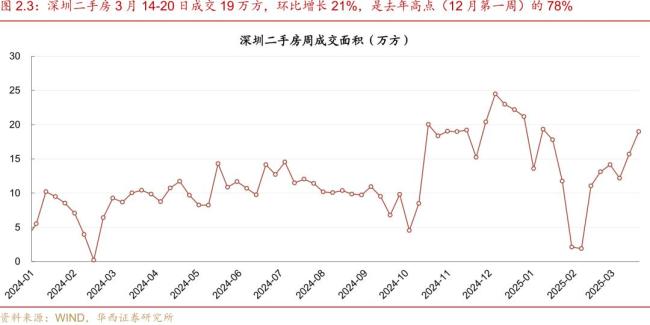

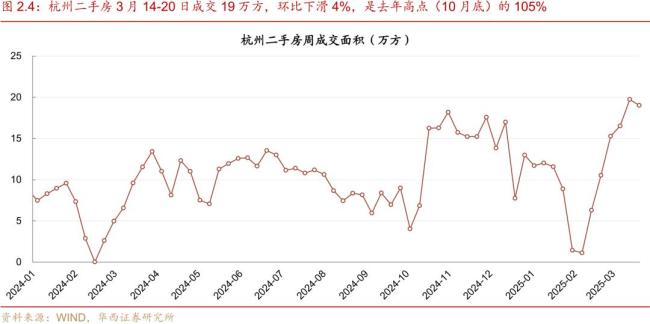

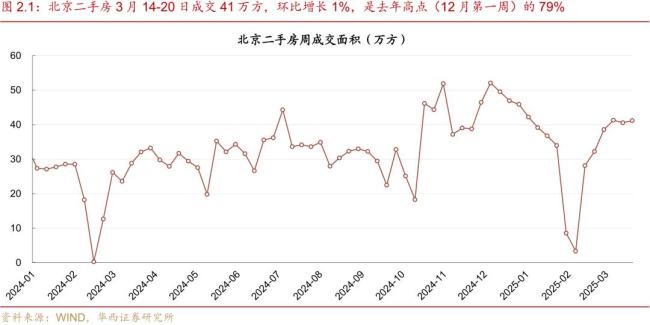

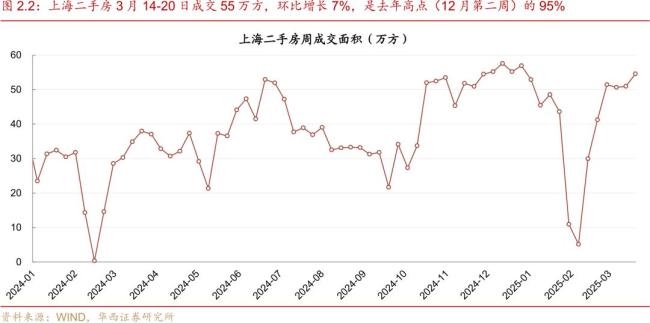

京沪深三地二手房周成交继续呈现环比增长态势,已连续五周上升。二线城市成交面积环比基本持平,而三线城市则出现下降。具体来看,京沪深三地周成交面积环比增长7%,相当于去年高点的87%。其中深圳领涨,环比增幅达21%,上海、北京分别增长7%和1%。二线城市中,成都、苏州环比分别增长7%、5%,南宁、青岛、杭州则出现不同程度下滑。三线城市成交面积环比下降10%。与2024年春节后第六周相比,京沪深及二线城市同比增长分别为26%和19%,增幅有所收窄。

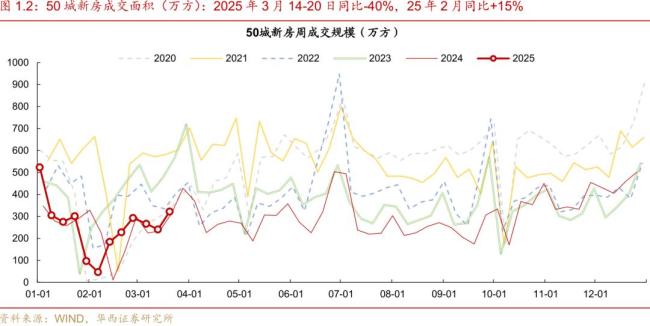

新房市场方面,本周50城成交面积由降转升,环比增长34%,扭转了上周下滑10%的趋势。这一表现虽弱于2024年同期,但强于2023年同期。新房成交面积仍低于过去两年同期水平,相对2024年春节后第六周,本周新房成交同比下降40%,比2023年同期低27%。

京沪深以及二线、三线城市新房成交均出现环比增长。京沪深周成交面积环比增长35%,北京增幅最高,达到123%,深圳、上海分别增长11%和2%。二线城市中,苏州增幅最大,达到141%,武汉、青岛、济南也表现出色,杭州小幅增长3%,但成都、南宁有所下滑。三线城市中,衢州、金华涨幅显著。与2024年春节后第六周相比,京沪深及二线城市新房成交同比分别下滑42%和47%,跌幅有所扩大,而三线城市降幅收窄至21%。

重点城市中,杭州新房成交继续小幅增长,但二手房热度略有回落。本周杭州新房和二手房成交面积环比分别增长3%和下滑4%。成都二手房成交面积环比增长7%,新房则下滑22%。

房价方面,国家统计局数据显示,2月份一线城市二手房住宅价格指数环比由增转跌,下滑0.1%。分城市看,深圳增长0.3%,北京持平,上海、广州分别下滑0.4%和0.3%。同比方面,一线城市二手房价格指数自2023年6月以来连续21个月下滑,但降幅逐渐收窄。北京、上海降幅相对较低,分别为2.9%和2.1%,广州、深圳降幅较高,分别为9.4%和5.3%。新房方面,一线城市新建商品住宅销售价格环比上涨0.1%,连续第三个月改善,深圳、上海、北京分别增长0.4%、0.2%和0.1%,广州下滑0.2%。同比来看,一线城市新房价格下滑3.0%,其中上海增长5.6%,广州、北京、深圳分别下滑7.8%、5.5%和4.4%。

近期地产政策方面,河南放宽公积金贷款限制,提高贷款额度,并支持多子女家庭贷款政策。浙江改进住房公积金提取机制,推出省直公积金账户余额直接冲抵公积金贷款业务。昆明调整住房公积金个人住房贷款借款人年龄上限,男性不超过68周岁,女性不超过63周岁。