叶国富,玩资本“上瘾” 拆分上市谋新局!叶国富再次活跃起来,去年9月他以62.7亿元入股永辉超市成为第一大股东,并表示“大家看不懂就对了”。最近,名创优品传出计划分拆潮玩品牌TOP TOY与即时零售业务“24小时超级店”(闪电仓)独立上市的消息。对此,市场反应不一。

支持者认为叶国富敢于冒险,通过加盟模式将名创优品扩展到7000多家门店,并在多数人不看好的情况下把店开到了纽约时代广场。过去几年,名创优品不仅在低价产品销售中保持盈利,还通过IP化提升品牌调性、拉高客单价,带动股价在上市后大幅上涨。这使得外界认为,如果叶国富想在热门赛道潮玩和即时零售中再赌出两家上市公司,有一定成功可能性。

反对者则担心叶国富步子迈得太大。收购永辉超市股权后,虽然永辉超市股价涨幅显著,但名创优品账上的现金流骤减,而且永辉超市至今未能扭亏为盈。如果紧接着分拆旗下业务上市,市场担忧名创优品的资源分配和业绩表现会受到影响。目前,名创优品否认了闪电仓的上市计划,但没有否认拆分TOP TOY的传闻。

名创优品拆分子业务上市的主要动力是寻求资本市场对其价值重估。尽管名创优品在门店数量和营收规模上超过泡泡玛特,但市值却比后者少了1000多亿港元。截至发稿时,名创优品市值为508.8亿港元,而泡泡玛特为1567亿港元。这两家公司虽然都有IP,也都在发力海外市场,但模式完全不同。名创优品主要做零售加盟生意,而泡泡玛特则更侧重于IP发掘和运营。

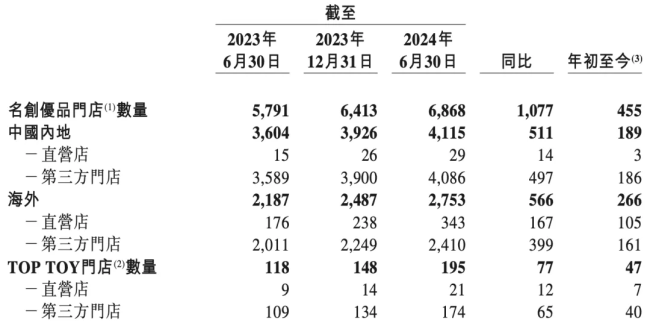

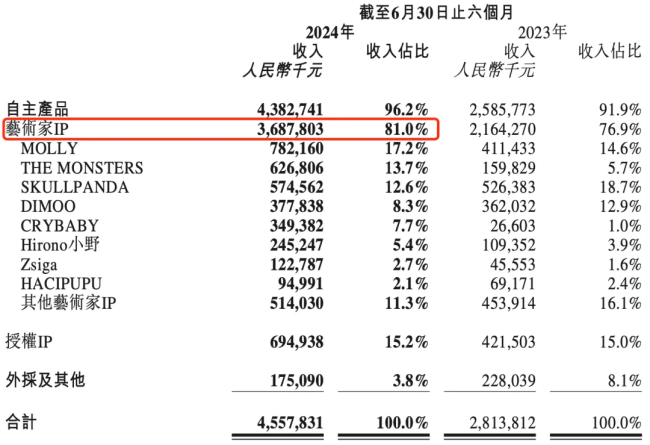

截至2024年上半年,名创优品国内有4115家门店,泡泡玛特中国内地门店数量仅有374家。同期,名创优品收入同比增长25%至77.59亿元,经调整净利润同比增长17.8%至12.42亿元;泡泡玛特收入同比增长62%达45.58亿元,经调整纯利同比增加90.1%达10.18亿元。相比之下,泡泡玛特的收入和利润增速更高,毛利率也远超名创优品。

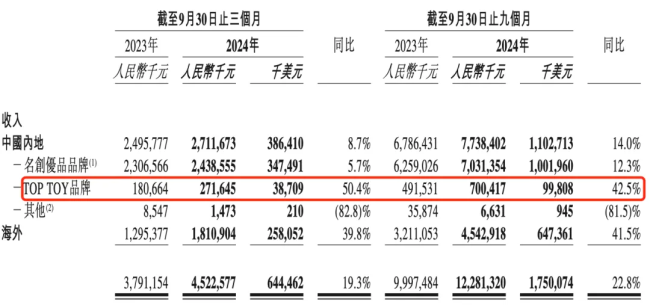

拆分上市的另一大目的是让业务独立融资、自负盈亏,在减轻主营业务压力的同时获得更多市场化资源助力。TOP TOY和闪电仓都是名创优品的增量业务,且都处于投入期。TOP TOY正在加速开店,营收增速已超过名创优品大盘。2024年前三季度,TOP TOY门店数为234家,净增86家门店,超过了2023年全年的开店数。同期,TOP TOY的营收为7亿元,约占公司总营收的5.7%,较2023年同期增加42.5%,并已经连续四个季度盈利。

虽然名创优品否认了闪电仓拆分上市的消息,但它对闪电仓寄予厚望。在与美团合作推出闪电仓之前,名创优品在外卖平台的日用品类中已经是头部品牌。多位人士提到,它的数据线、化妆棉、眉笔、一次性用品等,是差旅应急必备。正是看到了背后的庞大用户需求量,2024年1月,美团和名创优品合作推出了闪电仓“24小时超级店”,10个月后店面数量达到约500家,累计业绩破亿元。同月,名创优品宣布2024年将在美团上线超过800家闪电仓。

无论是TOP TOY还是闪电仓,对于这种发展到一定规模的增长型业务,其投入已经不是一个小数字,拆分可以更好地引入其他战略资源或业务资源。陈默默分析,TOP TOY分拆之后可以与主品牌进行分割,成为一个更专业的潮玩品牌;闪电仓本身是和美团合作的业务,并不完全属于名创优品,长期来看剥离是最优方案,这样就可以“亲兄弟明算账”,对各项投入和收益进行清晰分配。

TOP TOY和闪电仓,目前做得怎么样了?有独立上市的可能吗?TOP TOY属于赶了个晚集。泡泡玛特前脚在2020年12月登陆港交所,TOP TOY后脚在12月开出首店。TOP TOY入场时,泡泡玛特已有近千亿市值,行业内还有KK集团、52TOYS等竞争对手。现在回过头来看,名创优品当初做TOP TOY有两个目的:一是狙击泡泡玛特,想在彼时火热的盲盒生意中分一杯羹;二是发展IP战略,拿到IP授权后,名创优品里的小商品和TOP TOY都可以用。

根据近期对门店的探访,其实逐渐在向后一种方向发展。名创优品和TOP TOY店内的IP有大量重合,尤其是一些老少皆宜的经典IP,只不过是对同一个IP开发了不同的产品。其中,盒子上标有TOP TOY标志的产品由那是家大潮玩(广东)文化创意有限公司作为制造商和经销商;名创优品的产品则由名创优品进行授权或委托,交由不同品类的供应商代工生产。而且,TOP TOY店内除了大力招财等少数原创IP和几款独家合作产品之外,在售的还有很多其他品牌。

这就引出了另一个问题,TOP TOY的定位有些摇摆,它更像是一个专门售卖潮玩的渠道而非原创潮玩品牌。参照过往经验,资本市场对品牌的估值会比渠道高,更有想象空间。如果拆分上市,TOP TOY可以在品牌、定价、IP原创和开发等方面重新布局,与名创优品进行切割。

再来看闪电仓。这种业态纯做线上,因此店内只上线小IP的刚需类产品,和常规店的选品有很大差别。由于闪电仓对选址要求不高,又依赖美团的流量和销售数据预测,名创优品此前的优势比如门店运营、选址,其实没有太多发挥的空间。据报道,名创优品自3月起对仓店业务开始招商加盟。如果闪电仓的加盟商不想与原有的名创优品门店加盟商形成竞争,两边的选品差异就需要进一步拉大。

从名创优品的角度上来讲,它的身份也在发生转变。一开始是以一个品牌商的身份进入,卖的是名创优品的货,补充线上单量;但是随着开放加盟和去名创化,它就变成了一个供应链的服务商,对供应链进行整合。如果永辉的生鲜与闪电仓业务能形成协同效应,之后还可能会开放第三方品牌选品接入,模式可以对标SHEIN(国内版)。这一模式的可运作空间很大,但是如此一来,这个业务与名创优品本身的绑定就没有那么深了,拆分上市也是一个好选择。

叶国富的资本游戏始于去年9月名创优品收购永辉超市29.4%的股权。当时,叶国富在投资人会议上表示:“我们坚定看多中国线下零售,没有比永辉超市更让人心动的机会。”他认为,必选零售能够对抗经济周期,用户群也要宽广得多。再加上看到永辉门店被胖东来“爆改”后客流量增加、销售额提升,认为线下商超调改有大机会,因此选择入股永辉。

多位业内人士评价,叶国富是一个有赌性的人,这种赌性是指敢在别人看不懂的时候,对自己认定的事情下注。《名创优品的101个新零售细节》里写到:最初在名创优品还没有显山露水的时候,叶国富就一口气拿下了广州近100家门店的位置,投入2亿元资金。这次入股永辉,也是一样的故事。也有多位接近叶国富的人表达过他对零售业态的痴迷,爱巡店、爱逛商场、爱在不同品牌的店门口测算门店模型,在大部分人都不看好线下零售领域的时候重仓线下。

但是这份赌性是有代价的。收购永辉导致名创优品的现金及现金等价物锐减近47亿元,叠加加盟商盈利难题与IP战略的生命周期难题,市场质疑其“激进扩张”是否是在透支未来。财报显示,2024年前三季度,名创优品集团同店销售呈低个位数增长,其中中国内地线下门店的同店销售较去年水平下降中单位数,即使有IP战略加持,国内门店也逐渐“卖得慢”了。

此时,叶国富拿出拆分计划,通过独立运作释放子品牌潜力,同时缓解主品牌增长疲态与现金流压力。尤其是TOP TOY,借势资本对潮玩的高溢价,有希望反哺母公司。叶国富看似好像一直在重复同一套叙事,无论是起家之初的哎呀呀、现在的名创优品、TOP TOY、闪电仓,其实都是依靠加盟这种轻资产模式快速扩张,形成渠道优势之后整合供应链进行组货售卖,最终寻求上市。这个故事能不能一直讲下去,还得看加盟商能不能持续盈利,以及库存周转是否健康。

当然,这场资本游戏的前景,还要在下几个季度的财报中进行验证。白宇表示,要警惕热门赛道的泡沫,以及保持母公司主体的稳定。上市之后,名创优品一直在努力摆脱过去“十元店”的调性,为此不惜成本在昂贵地段开大店、买IP、做潮玩。多位投资人表示,名创优品是一个防守性很好的品牌,今年开始进攻,这对市场来说是一件好事。叶国富需要证明的一件事是,能否让市场像看好名创优品一样看好另外两个业务。