你是否听过或遇过这样场景:久不联系的“熟人”突然向你推销起了保险;你架不住朋友热情和“高额回报”的承诺,一上头签了整整一沓合同;等到想取时,却发现合同条款与当初的口头承诺大相径庭;你懊恼自己当初没仔细看条款,又发现“熟人”业务员早已离职,投诉无门。多年来,关于保险的维权场景总是重复上演着,但故事千篇一律,事中人却各有各的心酸。最近,杭州市民陆先生也遇到了这样的糟心事。

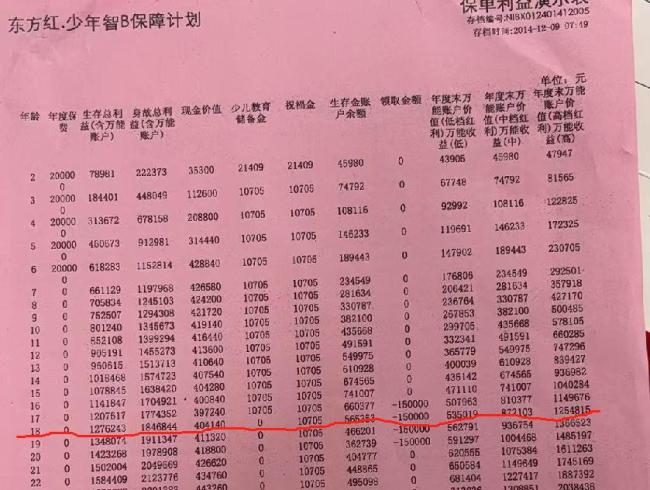

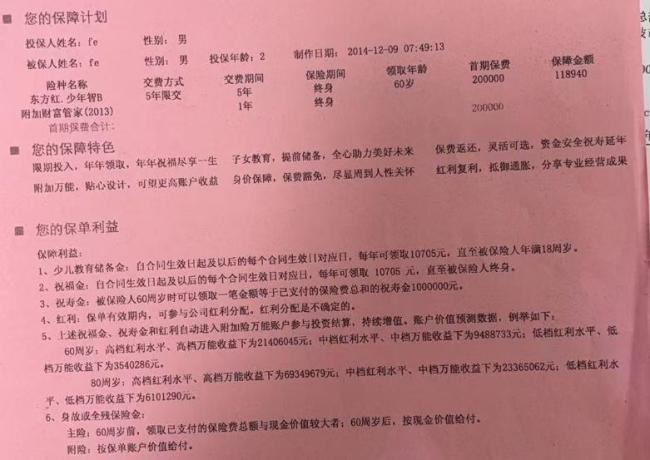

2014年7月26日,陆先生的母亲在熟人保险业务员的推荐下,给当时7岁的孙女购买了太平洋保险的“东方红·少年智年金保险(分红型)B款”保险。按老人家的说法,当时业务员承诺说:“读大学有教育金,毕业有创业金。现在交费,到18岁就可以连本带利取出来。相当于给孙女攒了人生第一桶金。”业务员还拿出两张“利益演示表”,以每年缴纳20万元为例,交5期,到18岁时,总利益能达到1276243元。每年可以领取10705元的教育金直到18岁;每年可以领取10705元的“祝福金”,直到保险人终身;到孙女60岁时,还能领取保险费全额的“祝寿金”。业务员对老太太说:“收益有保障,资金安全无虞。”

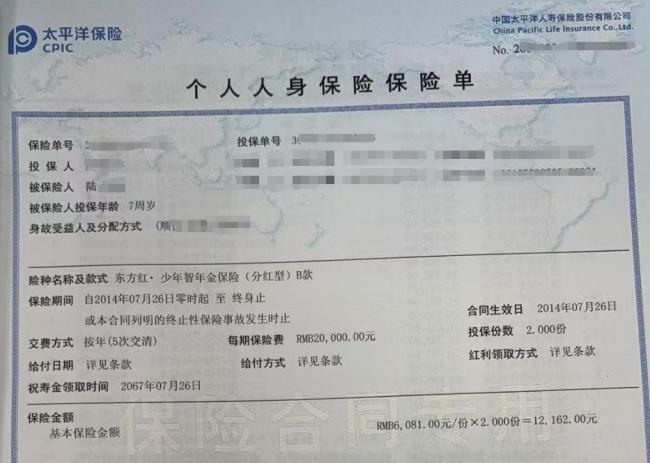

在“熟人”热情的推荐下,老太太糊里糊涂地签了合同,而后,每年2万元,总计交费10万元。2025年3月,眼看着孙女要年满18周岁,陆先生的母亲就想把钱取出来。她把保险合同拿给儿子一看,才发现合同内容和自己的理解完全两回事。合同上写着:保险期限自2014年7月26日至终身止,基本保险金额为12162元。当初的业务员早已离职断了联系,陆先生赶忙联系太平洋保险公司咨询,对方表示,现在领取属于违约,退保的话只能取出7万元左右。陆先生感觉老人上了大当:“不仅本金拿不回来,10万元这些年的利息也打了水漂。”

记者致电太平洋保险公司,客服表示“东方红·少年智年金保险(分红型)B款”已于2015年2月停售了。按照陆先生提供的合同,可以看出他买了两份,每年分红2000多元,到现在第11年现金价值应为39910元,再加上转入每年万能账户的分红总计约3万元,现在终止合同的话确实只能领取7万元左右。客服表示,目前只能按照合同条款执行。

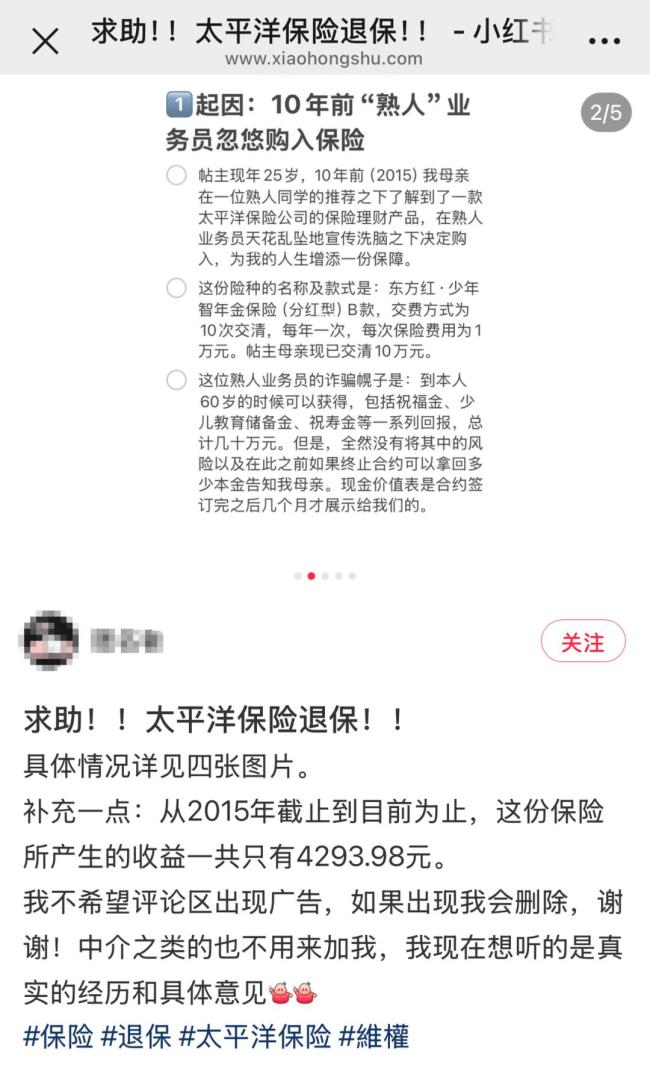

潮新闻记者在网上一查,关于“太平洋保险的‘东方红·少年智年金保险(分红型)B款’的投诉还真不少。不仅保单的封面长得一模一样,就连业务员描述的用词都和陆奶奶重复念叨的那几句也极为相似。一名江苏网友求助,十年前自己母亲在老同学的推荐下购买了陆先生家同款保险,“业务员声称到60岁时可以领取祝福金、少儿教育储备金、祝寿金等一系列回报,总计有几十万元,然而全然没有讲其中的风险,以及将在此之前终止合同的损失告知我母亲。”她投诉说,从2015年至今,这份保险所产生的账面收益只有4293.98元。“到2060年我才能取回本金,太久远了,我等不起,到时候10万元已经不值钱了。但现在取又有很大的本金损失。”她进退两难。

另一名来自广东的网友也购买了同款保险,缴费10年,每年1万元,现在总价值还不到7万元。她感觉自己被“骗”了:“交满了10年才告诉我,本金要到孩子60岁才能取出,这钱我用不到,孩子也用不着,买这个保险完全没有意义。”黑猫投诉上,也有多条关于该款保险的投诉。一名女士表示:“我1岁给孩子买的。孩子60我88岁了。每年的分红只有1000块。这相当于我5万定期存在那60年不能动。当时但凡给我讲到这一点,傻子都不会买这玩意。”

保险,本应是消费者抵御风险的坚实盾牌,却因一些“糊涂”保单和离职业务员的遗留问题,让消费者陷入维权困境。合同晦涩难懂,保险公司、业务员再到消费者,之间存在着巨大的信息差。某知名保险公司从业人员告诉潮新闻记者,各家大公司在服务方面基本上都有比较成熟的工作流程和机制。若销售人员离职,公司会根据《孤儿保单服务管理办法》文件规定,为客户指定符合服务资格的销售人员接收保单,通常会指定给职场位置离客户家距离较近的销售人员,继续为客户提供相应服务。另一方面,针对良莠不齐的业务员,去年3月中国保险行业协会就研究起草完成了《保险销售从业人员销售能力资质等级标准(人身保险方向)(征求意见稿)》等文件,将上岗的销售人员进行销售能力资质分级,加强销售行为的适当性管理。

保险行业长期以来依赖“熟人经济”,准入门槛较低。虽然短期能为保险公司取得业绩突破,但业务员离职“甩锅”,不良保险产品的“欲盖弥彰”,伤害的不仅是消费者的利益,更是整个行业的信誉。