2025年,AI技术正站在一个关键的历史节点上。随着DeepSeek技术的突破,市场似乎看到了AI产业即将迎来类似2010年移动互联网的爆发式增长。

申万宏源证券研究所韦春泽团队的最新报告指出,当前AI产业的发展阶段与2010年移动互联网的早期极为相似,DeepSeek技术的出现或许将成为AI领域的“iPhone 4时刻”,预示着一场新的科技革命即将开启。当前的阶段可以类比2010年的移动互联网更为早期的“孕育”阶段。2025年,随着DeepSeek增强AI应用落地概率的实现,我们可能进入一个崭新的发展时期。这一过程与移动互联网的发展历程如出一辙:智能手机的诞生为应用的爆发奠定了基础,而iPhone 4的出现则加速了这一进程。

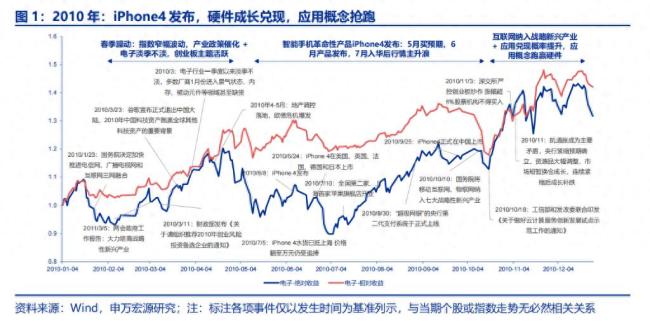

如今,DeepSeek技术的突破或许正是AI领域的关键节点,预示着未来几年AI应用将迎来快速落地和普及。2010年,iPhone 4的发布不仅重新定义了智能手机,更开启了移动互联网的黄金时代。这款革命性的产品凭借其轻薄的外观、流畅的操作系统和超高分辨率屏幕,迅速成为市场的焦点。随后,消费电子板块迎来了长达数年的增长浪潮,相关供应链公司如莱宝高科、歌尔声学等纷纷崛起,成为市场的宠儿。

iPhone 4的意义远不止于此。它不仅推动了硬件的创新,更为移动互联网应用的爆发奠定了基础。2010年,移动互联网应用尚处于导入期,多数应用只是PC端的简单迁移。但随着智能手机的普及和3G技术的推广,移动支付、社交网络、游戏等应用逐渐崭露头角,最终在2013-2015年迎来了全面爆发。

当前AI技术的发展阶段与2010年移动互联网的早期极为相似。DeepSeek技术的出现极大地提升了AI应用落地的概率,类似于当年iPhone 4对移动互联网应用的推动作用。从长期来看,AI的发展路径或许可以类比为大模型诞生(2023)——DeepSeek提升应用落地概率(2025)——通用人工智能(AGI)最终实现。这一过程与移动互联网的发展历程如出一辙:智能手机的诞生为应用的爆发奠定了基础,而iPhone 4的出现则加速了这一进程。

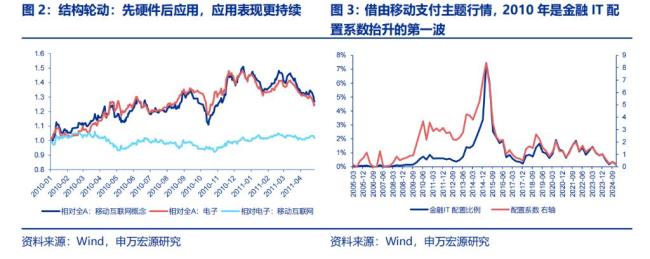

报告进一步分析了AI产业的投资机会,指出无论是硬件端还是应用端,AI产业的发展都将经历从主题投资到成长投资的过渡。当前,AI硬件正处于从主题投资向成长投资的过渡期。尽管AI算力尚未全面跑赢应用,但硬件的周期成长属性意味着,在行业基本面回落的阶段,结构性创新和下一轮基本面改善周期的投资机会正在悄然孕育。硬件的周期成长属性并不意味着0-1突破后格局恶化就缺乏机会。相反,盈利能力受行业基本面回落影响的时期,正是捕捉结构性创新和布局下一轮基本面改善周期领涨结构的关键时刻。

在应用端,AI的发展路径或许会经历从爆款点状出现到逐步爆发的过程。每个阶段都可能孕育结构性机会,但领涨方向也会不断切换。例如,2011年的微博、2012年的微信、2013年的手游、2014年的互联网金融,以及2015年的互联网+,都曾在不同阶段成为市场的焦点。如今,AI应用的爆发或许也将遵循类似的路径。AI应用的落地将推动“卖铲人”逻辑的深化。正如2013年后服务器板块全面跑赢消费电子一样,未来AI应用的爆发也将带动相关基础设施和工具类企业的崛起。

值得注意的是,与2010年相比,当前的市场环境已经发生了显著变化。2010年,TMT(电子、计算机、通信、传媒)占全A股市值的比重仅为5.7%,而到2025年1月,这一比例已经提升至19.9%。此外,公募基金对成长股的投资理念也更加成熟。这意味着AI行情可能会更快速地演绎。参考历史,全市场和公募基金持仓中互联网概念股占比达到40%左右可能是行情的天花板。目前AI概念股占比仅14%左右,仍有较大上升空间。

当然,历史不会简单重复。AI技术和商业化进程仍存在不确定性,行业竞争格局也在不断变化。但正如iPhone 4开启了移动互联网的新纪元,DeepSeek或许也将成为AI浪潮中的里程碑事件。对于投资者而言,把握科技创新的产业趋势,在合理区间内提前布局,或许能在AI这场技术变革中分得一杯羹。