随着传奇浙商郑永刚的去世,杉杉系进入了多事之秋。近日,在郑永刚离世两周年之际,杉杉集团因被申请重整进入大众视野。杉杉股份发布公告称,控股股东杉杉集团于1月23日收到人民法院的通知书,三家银行于1月21日向法院申请对杉杉集团进行重整。

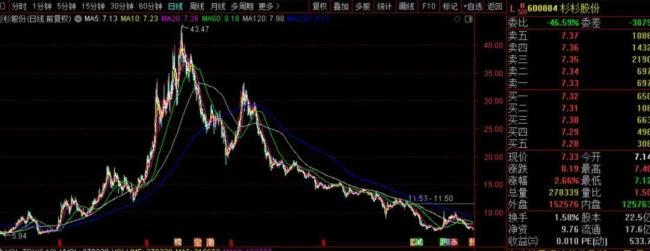

在杉杉集团被申请重整之前,旗下上市公司杉杉股份股价已经出现长期下跌。自郑永刚离世不到两年的时间里,杉杉股份市值蒸发了200多亿。作为杉杉股份的控股股东,杉杉集团已将手中91.66%的股权进行质押。此外,杉杉股份同样面临严峻的财务困境,其债务压力巨大,有息负债总额高达数百亿,且短期债务占比极高。

提到杉杉系,离不开公司昔日的灵魂人物郑永刚。杉杉股份是浙江著名的民营企业,但在1989年,它却是一家负债近800万元濒临倒闭的小厂。郑永刚临危受命,接任宁波甬港服装总厂厂长,并创立了“杉杉”品牌,提出做中国西服第一品牌的理念。凭借成功的广告策略,杉杉西服迅速走红。1996年,杉杉股份成功在A股上市,成为中国服装行业第一家上市公司。两年后,杉杉品牌的市占率超过37%,成为当时中国服装第一品牌。

郑永刚并未满足于此,他在1999年前后开始思考转型,偶然接触到锂离子负极材料的生产技术。尽管当时许多人不看好这一决定,但事实证明他的判断是正确的。2021年,杉杉股份的市值一度接近千亿,营收净利是1999年的几十倍。经过三十多年的努力,郑永刚一手缔造的“杉杉系”已经成为一家横跨多个产业、营收逾200亿元、利润超30亿元的大型商业集团。

然而,2023年2月10日,郑永刚突然因病离世,使得“杉杉系”这个商业帝国岌岌可危。近期,杉杉股份发布公告称,控股股东杉杉集团于2025年1月23日收到人民法院的通知书,其中载明三家银行于2025年1月21日向法院申请对杉杉集团进行重整。对此,杉杉集团表示,本次重整不涉及上市公司,杉杉股份具有独立性。

除了重整问题,杉杉股份还面临其他困扰。去年,公司及其控股股东因违规行为受到上海证券交易所的纪律处分。此外,杉杉股份的股价也持续下跌,从2021年的高位至今已下跌超80%。股价的持续阴跌让大股东承受巨大压力。中登数据显示,杉杉股份前四大股东将手中持有公司86.26%的股票进行了质押,其中一些质权方正是此次申请重整的银行之一。

从自身经营来看,在郑永刚离世后,杉杉股份暴露出不少问题。2023年全年,杉杉股份实现营收190.7亿元,同比下滑12.13%;净利润7.65亿元,同比下滑72.93%。2024年前三季度,公司营收同比下降9.69%,净利润骤降95.86%,扣非净利润更是暴跌94.52%。预计2024年全年净利润为-4.8亿元至-3.2亿元,这是杉杉股份自1996年上市以来的首次年度亏损。业绩亏损的主要原因包括参股企业亏损较大、资产计提减值准备以及母公司财务费用等。

截至2024年9月,杉杉股份总资产达475.76亿元,总负债为246.18亿元。虽然资产负债率在50%左右,但公司的短期借款、长期借款和应付票据及应付账款合计超过百亿元,而货币资金仅有38.39亿元,资金缺口压力非常大。此外,内部股权问题也引发了外界对杉杉股份治理稳定性的担忧。2023年创始人郑永刚离世后,先是郑永刚之子郑驹接任董事长,随后郑永刚之妻周婷取代郑驹成为董事长,双方的股权之争引发了一系列变动。

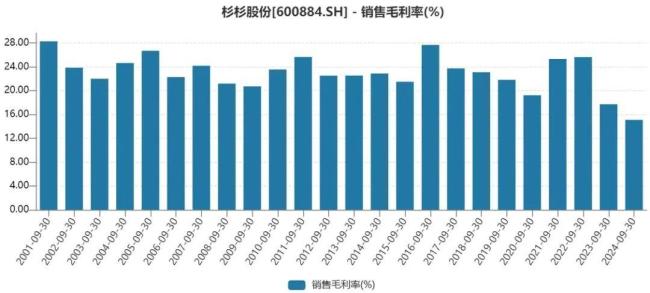

杉杉的成功很大程度上得益于多元化布局,但这也为其埋下了隐患。公司在锂电池材料和偏光片领域的扩张依赖大量债务融资,而行业景气度的下行使得这些业务盈利能力大幅下降。2020年至2021年期间,杉杉股份斥资约7.7亿美元收购了LG化学在中国大陆、中国台湾和韩国的LCD偏光片业务及相关资产。收购完成后,杉杉股份在偏光片领域的市场份额显著提升,但2023年开始,偏光片行业景气度下滑,毛利率也随之下降。2024年的情况更为严峻,销售毛利率降至15.09%,创历史新低。

多元化布局并不是坏事,但开拓者郑永刚布好的棋局如今成了继任者的困局。无论是谁成为杉杉系的继任者,是否具备郑永刚的威望和能力,能否驾驭复杂的市场环境和内部管理,仍然是一个未知数。