零售行业的趋势正在发生变化。2024年前三季度,快消行业电商市场份额小幅下滑0.6%,出现了首次负增长,而线下渠道销售额同比增长1.8%。商务部和国家税务总局的数据显示,春节期间部分零售渠道延续了向好趋势,百货零售和便利店销售收入分别增长5.2%和16.1%,超过了或接近网上零售额5.8%的增长。

过去十多年来,电商快速发展,线下零售实体店面临巨大压力。2010年全国网上零售总额为5131亿元,占社零总额的3.3%,到2023年,网上零售总额达到15万亿元,占比提高到32.7%;而线下实体零售企业关店倒闭成为常态,全国百强零售企业市场份额从8.86%下降到4.34%。如今,零售业首次出现短期的“攻守易势”局面。

当直播间里的“全网最低价”承诺开始动摇,消费者发现线下实体店也能提供品质和价格令人满意的商品时,线下零售在性价比和消费体验上逐渐与线上购物对齐。未来,线下与线上消费可能会各自发挥优势,不再像过去那样对比强烈。

价格优势曾是电商渠道快速崛起的关键。同一商品在电商平台的平均价格比实体店低5%-15%,尤其在电子产品、服装和日用品品类中更为明显。为了放大低价优势,各大电商平台开启了“价格内卷”模式,但这也带来了一些负面效应。中小电商卖家利润空间减少,有能力的商家通过挤压供应链降低成本,甚至出现以次充好的现象。例如,江苏市场监管局调查发现一些网销羽绒制品存在以“丝”充绒的情况,成本压缩了一倍。

商品聚集形成的便利性也是线上消费迅速发展的原因之一。电商平台汇聚了海量销售各类产品的商家,商品种类和数量远远超过任何一家实体店铺,使消费者能够快速完成“货比三家”。此外,网购提供了一个自由、休闲的消费环境,让消费者更加轻松舒适。然而,供给过剩及算法复杂化也带来了一些不适,导致部分消费者追求“极简购物”,这为线下门店提供了更多生存空间。山姆会员店、胖东来和名创优品的成功就是典型案例,它们帮助消费者选品。

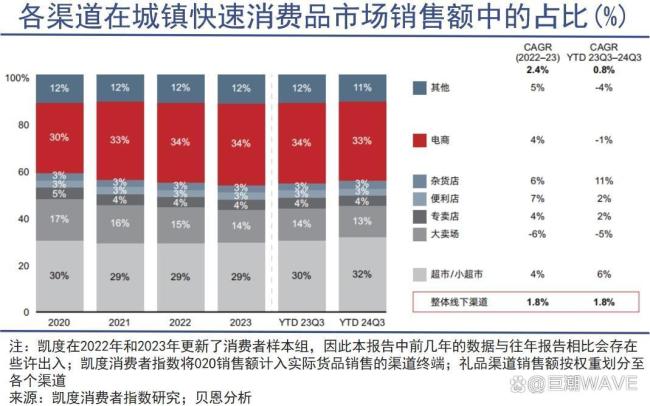

去年以来,不少实体零售企业的负责人表示销售出现恢复增长。贝恩凯度《2024年中国购物者报告》显示,2024年前三季度零售业整体线下渠道销售额增长1.8%,市场份额有所增加。小型业态如超市和小超市的增速从4%提高到6%,杂货店从6%提高到11%,而大卖场则下滑了5%。更贴近消费者的小业态正逐步取代大卖场,成为零售市场的新宠。折扣店也在快速增长,如零食很忙、奥乐齐等硬折扣店,以及好特卖、奥特莱斯等软折扣店。这些折扣店迎合了消费者日益谨慎和理性的消费趋势。

实体购物为消费者提供了更强的安全感,尤其是近年来电商平台退货率大幅上升,尤其是女装品类。据《中国新闻周刊》报道,2024年各电商平台女装退货率普遍增长了10%,部分店铺甚至高达75%。退货原因包括尺码标注不符、质量把控不严、图片与实物不符等。在这种情况下,商家利润空间被严重挤压,大量女装网店被迫关闭。

直播电商领域的争议也让消费者回归理性,不再单纯信任某个主播或渠道,而是更多关注商品本身。线下消费的便利性、踏实的体验感以及独特的商品和服务使其具有不可替代的优势,这也是线下零售“反攻”的重要基础。

近些年,线下实体店积极变革以增强竞争力,特别是在价格方面进行调整。量贩零食是一个典型例子,这种模式去掉经销商环节,从工厂直接采购,专注于零食的批发和零售。由于跳过了传统经销商,缩短了供应链,且无需支付进场费等费用,量贩零食可以以更低的成本拿到商品,从而在终端给予消费者更低的售价。相比传统赛道,零食量贩店的商品价格通常低30%左右。此外,量贩零食店还具备即时性消费体验,消费者可以即买即用,这让其在市场上脱颖而出。2017年起步的零食很忙到2024年6月已突破万店大关。

营销策略方面,许多品牌的线下店与线上店实现了同步促销。近两年的“双11”期间,品牌线上线下同步开展促销活动,商场也会推出自己的促销活动,部分商品的价格甚至比线上旗舰店还要便宜。除了价格因素外,一些实体零售企业通过产品结构调整吸引了大量消费者。例如,山姆会员店和胖东来实现了两位数的增长,核心竞争力在于提供极具性价比并且独家、自营的商品。从去年开始,传统商超纷纷进行门店升级改造,扩大生鲜和餐饮熟食的比重,努力摆脱同质化竞争,希望打破消费者“只逛不买”的局面。