2025年春节期间钾肥市场行情分析!春节期间,国内钾肥整体货源供应状态相对紧张,港口港存量不足300万吨,国产氯化钾厂家装置处于低开工水平,可发运量有限。

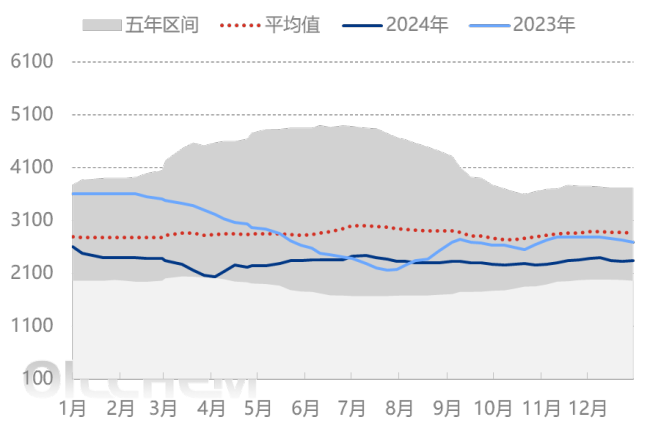

回顾过去5年春节假期期间,国内氯化钾市场价格基本保持平稳走势,价格波动有限。从业人员多在春节前陆续进入假期状态,下游复合肥工厂也多在春节前期减产或检修,正月十五左右才陆续恢复生产,因此春节期间的整体需求相对缓慢。

今年春节假期,国内氯化钾市场价格维持高位。春节前期,市场因货源供应不足,价格持续上涨。春节期间,国内氯化钾市场整体供应补充并不充足,虽然有少量新货源抵达港口,但总量仍旧较低,且货源高度集中于大型贸易商手中,市场可销售的流通货源有限,供应呈现明显紧张,带动市场价格持续走高。

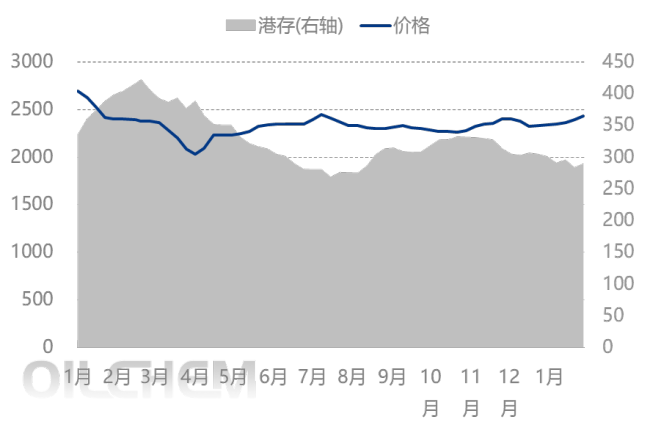

从港口库存量与氯化钾市场价格对比来看,2025年1—2月进口氯化钾市场价格持续上涨,港口库存消耗较为明显。港口为数不多的可售货源集中在大型贸易商手中,以直供下游为主,市场的流通销售量有限,因此春节前后市场均呈现供应偏紧状态。

从钾肥装置开工率来看,氯化钾装置已进入冬季检修,仅剩青海盐湖装置维持低水平生产,产量有限。其他工厂预计3月初陆续恢复正常生产,厂内剩余货源有限,铁路发货缓慢,汽运自提全面停止。

硫酸钾装置方面,资源型硫酸钾厂家装置开工正常,但仍以下游直供户发运为主,市场流通货源量有限。加工型曼海姆硫酸钾厂家在春节后开工率略有恢复,部分工厂已在春节前全面恢复开工,保证了春节期间的正常生产。但由于春节期间汽运受限,多数曼海姆硫酸钾厂家将在春节后恢复正常发运,厂内的待发订单相对充足。

在国内钾肥市场货源供应偏紧的情况下,春季市场需求将明显增加,市场供需差显现,部分品种可能出现供不应求的情况。贸易商心态较好,不排除钾肥市场价格进一步上涨的可能性。春节假期后,需密切关注下游复合肥工厂的装置开工恢复情况及进口氯化钾的到货情况。