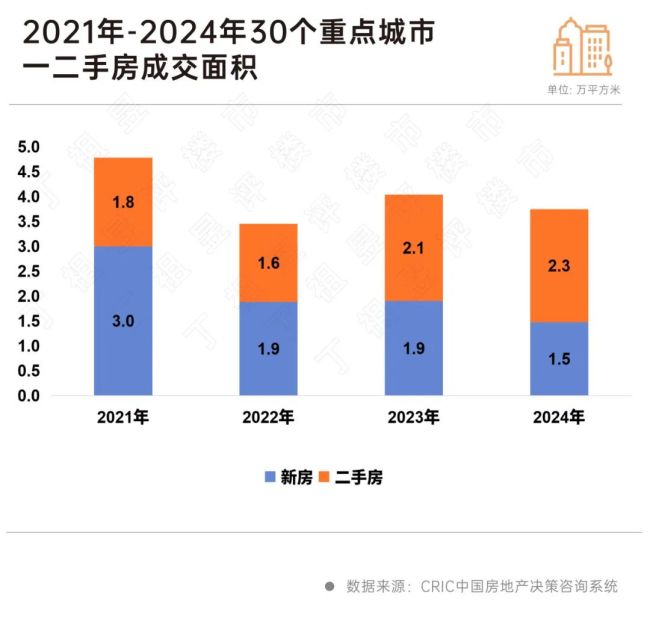

2024年楼市总需求趋稳,重点30个城市一二手房成交总量微降7%,筑底行情延续。9·26中央政治局会议首次提出“促进房地产市场止跌回稳”,四季度一二手房成交均出现不同程度放量,百城新房成交止跌,二手房成交创历史新高,一二手房市场份额开始逆转,新房占比小幅回升。

预计2025年全国商品住宅供应总量仍将稳中有降,整体降幅较2024年或将有所放缓,新房成交规模或将延续持稳或稳中微降态势。全年走势来看,上半年止跌基本可以完成,下半年或将延续弱复苏走势。杭州、上海、成都、西安、天津、深圳、合肥等八个城市预期率先回稳,其他城市回暖仍有待传导。

2024年四季度楼市止跌企稳,新房连续多月创2023年下半年以来新高。CRIC监测的重点115个城市商品住宅成交面积为2.4亿平方米,同比下降24%,成交金额为4.7万亿元,同比下降23%。变化趋势呈现出“前低后高”特点,尤其是步入四季度以来,新房连续多月创2023年下半年以来新高。四季度新房月均成交面积为2613万平方米,较三季度月均增幅高达58%,同比去年四季度月均增长13%。

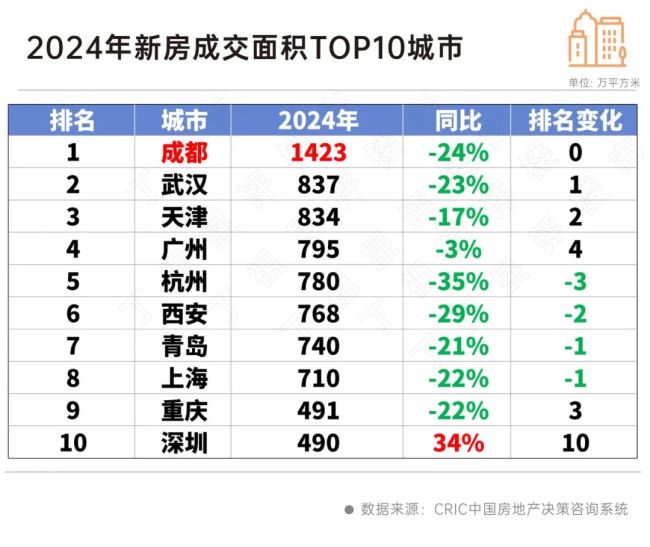

各个城市表现各异,成都销售面积突破1400万平方米排在第一位,但同比仍下降23%;上海新房成交金额突破5000亿元,居榜首,较去年同比下降17%。深圳是成交面积和成交金额TOP10城市中唯一一个同比双增长的城市。

二手房市场韧性整体好于新房,30个重点城市二手房成交面积为2.3亿平方米,创历史新高。从月度来看,二手房成交走势与一手房趋同,四季度重点30城二手房成交面积为6732万平方米,同环比分别增长29%、24%。12月单月成交面积达到2477万平方米,创2021年以来月度次高,四季度总体创历史季度新高。12月二手房份额占比为59%,一手房市场份额小幅上涨至41%。

从总量上来看,2024年以来一二手总需求持稳。CRIC数据显示,2024年30个重点城市一二手房成交总量为3.7亿平方米,环比微降7%。有6个城市总需求上涨,分别为深圳、大连、长沙、上海、北京和福州,其中深圳涨幅46%居首,其余五个城市涨幅均在10%以内。

2025年房地产市场仍处于调整期,在政策加持下,新房成交规模将延续筑底、二手房成交小幅正增。全年走势来看,上半年止跌有望基本完成,下半年将延续弱复苏开始回稳。市场能否在上半年完成止跌,取决于一二手房成交量、房价、房地产开发投资三大指标能否止跌回稳。

具体来看,一二手房成交量在2025年一季度环比下降两成,同比增长四成,连续两个季度成交量能够稳住。新房房价整体维持高位波动态势,二手房延续“以价换量”,部分城市次新房项目有止跌企稳征兆,预判2025年上半年,核心70城约有半数城市房价预期止跌。房地产开发投资额累计同比降幅已经连续一年持稳10%,预判2025年一二季度房地产开发投资累计同比增速持平。如果2025年一二季度这三个条件实现,基本完成止跌,下半年开始慢慢回稳,但整个回稳将是更长的过程。

从各能级城市来看,一线城市成交热度延续,整体成交面积稳中微降。二线城市成交规模持稳,强弱城市间轮动复苏。三四线城市成交规模将延续筑底行情,仅内需型强三线城市尚能维持市场热度。实际上,2024年政策密集出台之下各地市场表现差异显著,城市市场能否止跌回稳主要离不开经济、人口等各类基本面支撑。

预期2025年将有八个城市的市场率先回稳,包括杭州、上海、成都、西安、天津、深圳、合肥、北京。具体来看,杭州、上海、成都、西安短期内市场热点恒热,三季度面临降温趋势,政策“托举”使得市场短期尚能保温。天津、深圳经历了前期深度调整,新房项目来访、认购,二手房成交量短期内都出现激增现象,预期市场仍在持续修复。合肥、北京主要是基于低库存现状,只要销售好转,市场便能迅速恢复,潜力较大。余下多数二三线城市短期内仍处于库存高企、去化缓慢的调整期,市场修复仍有待八个核心城市的热度传导。