2024年,HPC-AI市场迎来了显著增长。SC24的参会人数创下新高,劳伦斯利弗莫尔国家实验室的El Capitan在Top500榜单上名列前茅,AI市场蓬勃发展,超大规模公司在2023年的投资额翻倍。

尽管如此,HPC-AI行业似乎处于一个转折点。不断扩大的AI市场引发了人们的讨论,有人担心它会削弱HPC的影响力,也有人等待AI泡沫破裂。同时,政治变化可能改变HPC-AI市场的现状。

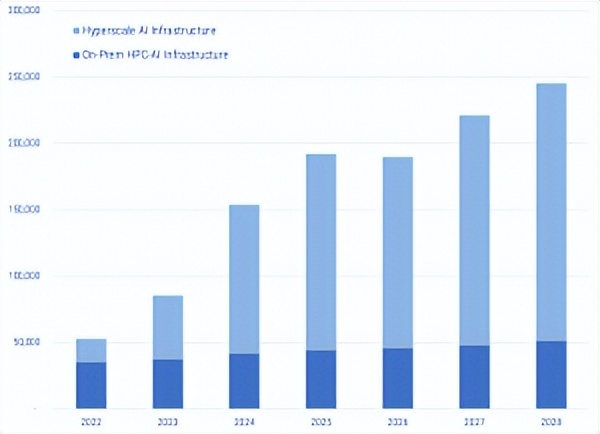

Intersect360 Research正在制定新的研究计划,并参考了HPC-AI领导组织的意见。我们进行了调整,预计超大规模AI将连续第二年实现三位数增长,未来几年也将保持高增长率。我们还提高了混合和本地HPC-AI市场的前景,但与超大规模的增长相比,这种增长较为温和。

AI已成为数据中心基础设施讨论的核心。供应商们竞相进入这个看似无限增长的市场。超大规模AI市场主要面向消费者,通过创建云数据中心市场实现了最初的增长。Meta宣布将在AI基础设施上增加投资,每位用户约10美元的支出表明了其对AI的重视。

除了经济因素外,AI数据中心面临的最大限制是功耗。公司正在寻找创新解决方案来满足电力需求。微软甚至与Crane清洁能源中心合作,重启宾夕法尼亚州三里岛核电站1号机组。

超大规模AI的发展令人惊讶,但它并不是大多数数据中心讨论的重点。企业AI有望彻底改变企业计算。目前,大部分重点放在成本优化上,如精简运营或裁员。然而,这条路的收益递减,需要找到新的途径来增加收入。

对于人工智能构建硬件、模型和服务的企业来说,希望看到大规模的企业迁移。如果AI走上网络的道路,即使盈利能力没有飙升,稳健的人工智能投资也将被视为经营成本的一部分。

云计算在HPC-AI市场的渗透率将达到临界点,约占HPC总预算的四分之一。主要限制因素是成本,租用比购买更便宜。数据引力和主权问题推动更多组织倾向于本地部署。然而,如果云成为唯一选择,HPC-AI技术的内部部署市场可能会衰落。

超大规模公司的发展已经超出预期,全球数据中心市场集中于少数买家。这种市场集中度水平并不稳定。美国、中国、欧盟等国家和地区都在推动独立的HPC-AI主权倡议。

特朗普政府加速了国家独立进程,促进美国伟大的意图。星际之门项目计划在未来四年投入5000亿美元,在美国建设新的人工智能基础设施。特朗普承诺简化建设和发电过程,通过紧急声明提供帮助。

公共部门支出面临不确定性。新成立的政府效率部由埃隆·马斯克领导,专门负责削减政府支出。一些超级计算机构可能会受到密切关注,甚至被裁员。

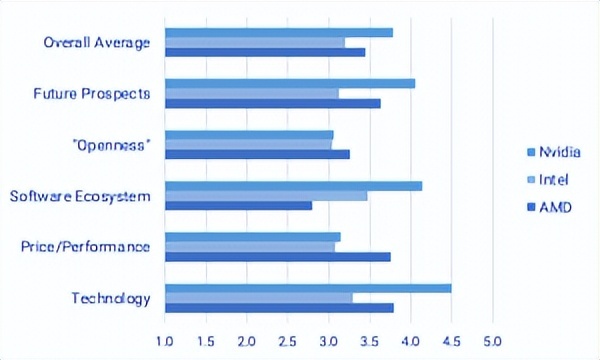

欧盟和中国也在努力实现HPC-AI技术独立。Nvidia控制着关键技术GPU,完全主导了AI市场。英特尔和AMD也在努力追赶,但Nvidia在软件生态系统方面领先。

竞争态势不断变化,老派HPC人士开始寻找各种方式将AI与HPC整合在一起。虽然AI为HPC带来了许多好处,但也带来了危机。微软等超大规模公司正在以惊人的速度建设AI基础设施,这使得传统超级计算机的地位不再稳固。

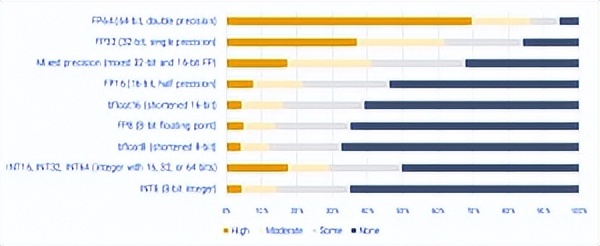

精度讨论显示,FP64对未来的HPC-AI应用最为重要。如果处理器供应商受AI驱动,可能会减少对FP64的关注。化学、物理和天气模拟等领域将面临挑战。

传统HPC和AI应用程序之间的CPU和GPU平衡也不同。HPC应用程序通常在每个节点超过两个GPU的情况下表现不佳,而AI则更适合高密度GPU配置。巴塞罗那超级计算中心选择将其节点分为不同的分区,有些配备较多GPU,有些较少。

高性能存储也受到影响,许多公司正以惊人的速度增长,因为它们的解决方案适用于AI。最终,如果推动企业计算的解决方案发生变化,HPC也可能随之改变。

HPC曾经历过从矢量处理器到标量处理器、从Unix到Linux以及从RISC到x86的转变。集群通过Beowulf项目推广,最终胜出。低精度GPU可能会成为当今的模拟,HPC工程师的任务是利用现有技术。

某些领域的HPC将面临更大的威胁或机遇。如果AI能够准确预测结果,它可能会在某些领域取代确定性计算。HPC是一个长期市场,因为我们还没有到达科学的尽头。量子计算等新技术也为HPC带来了新的希望。

2025年将成为决定HPC-AI发展方向的关键年份,影响未来十年的发展。全球HPC-AI用户可以通过加入HALO来引导对话。我们需要回答一些重大问题。