进入元月下旬,随着春节的脚步临近,国内生猪市场却出现了明显的波动现象。从本月初的高点逐步回落,到近期的价格震荡,猪价走势可谓跌宕起伏,引发了行业内外的广泛关注。

本月初,国内标猪均价曾一度上涨至16.41元/公斤。然而,这一上涨趋势并未持续太久。随着养殖端大量出栏,生猪供应量增加,猪价开始加速下跌,短短时间内跌至15.23元/公斤。小年前后,生猪购销两旺,屠宰企业开工率大幅提高,各大猪企和散户也纷纷加速出栏,进一步加剧了价格的回落。

不过,随着节前养殖端出栏计划逐步完成,出栏意愿明显减弱,市场供应开始收窄。与此同时,屠宰企业的采购需求仍维持在高位,这种供需格局的变化推动了猪价的短暂反弹,标猪均价一度回升至15.97元/公斤。然而,这种反弹并未持续太久,市场情绪的转变再次对价格形成压力,部分地区大厂报价开始出现起伏。

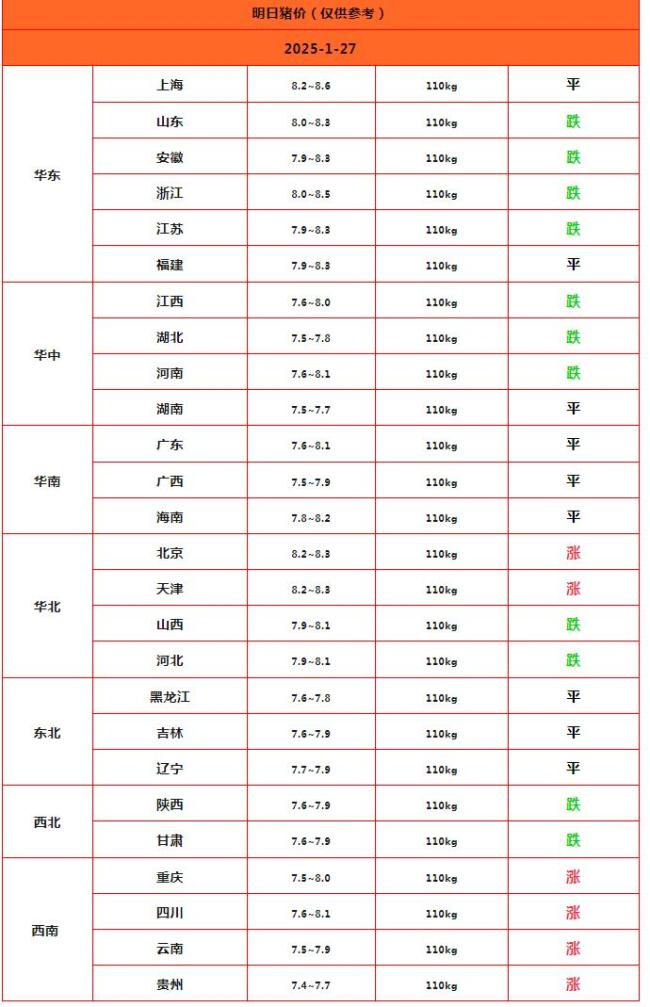

最新数据显示,目前南北主流地区的生猪购销逐渐趋于平静。多数规模猪企已相继停售并放假,出栏数量显著减少。然而,在部分散户猪场,仍有零星的卖猪现象,同时也存在涨价出栏的情况,这与部分地方屠宰场仍保持一定收购需求密切相关。

从区域市场来看,北方地区受屠宰场采购难易度的影响,生猪价格走势显得更为疲软,报价涨跌互现。而南方市场则呈现出相对活跃的态势,特别是在西南地区,散户猪场的报价普遍上调,每公斤涨幅在0.1~0.2元之间。华中地区受雨雪天气影响,物流运输受限,加剧了局部地区标猪的供需紧张局面,部分地方报价达到9元/斤左右。

随着春节临近,生猪市场整体呈现涨跌调整的态势,购销逐步进入“有价无市”的状态。养殖端和屠宰企业在此期间表现出一定的挺价心态,希望通过减少出栏或调整采购节奏来缓解价格压力。

尽管猪价短期内缺乏大幅波动的基础,但受节日消费需求的提振,白条市场价格仍可能保持偏强走势。一些业内人士预计,春节前的生猪市场仍将以震荡调整为主,购销两端的活跃度会进一步下降,而节后的市场走势则需关注消费端的恢复情况以及供应端的调整力度。

总体来看,春节前的生猪市场呈现出典型的节日效应,价格受到供需两端变化的双重影响。虽然节前生猪价格短期内可能小幅上涨,但市场供需逐步趋于平衡,猪价缺乏明显上涨动力。

对于养殖户而言,合理安排出栏计划、避免集中出栏仍是当前市场环境下的明智选择。而对于屠宰企业,节前采购备货已基本完成,短期内的采购节奏可能有所放缓。

在春节过后,随着消费需求的回落和养殖端补栏的恢复,市场可能进入新一轮调整期。对此,业内人士建议,养殖端和市场各方需密切关注政策导向、供需结构以及消费变化,为市场波动做好准备。