碧桂园公布了首个境外债重组方案,这是继恒大之后人类历史上规模第二大的房企债务重组。债权人等待了近一年半时间,但这份方案给他们的希望并不大。

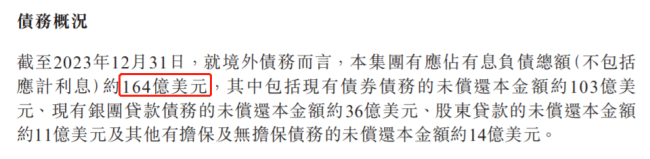

碧桂园的境外债总额约为164亿美元(约合1202亿人民币),而恒大的境外债规模为1403亿。此外,碧桂园还有有息负债2713亿元和贸易及其他应付款4374亿元。总的来看,碧桂园的债务规模达到了7000亿以上。

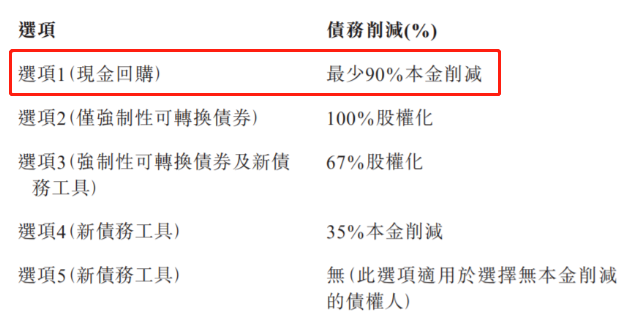

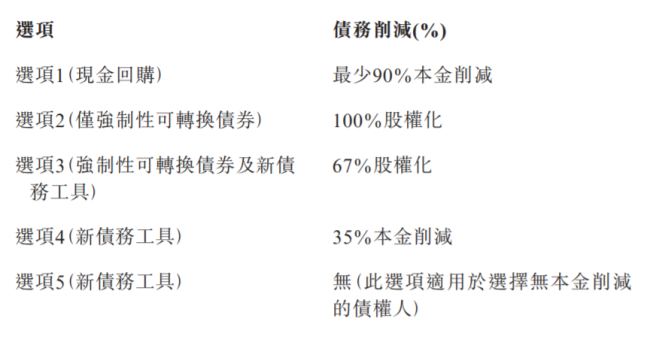

针对如此庞大的债务,碧桂园提供了五种重组选项: - 现金回购,但本金削减90%。 - 强制性可转换债券,即100%股权化,转股日要到3.5年后。 - 强制性可转换债券加替换部分新债券,实现67%股权化,转股日要到7.5年后。 - 替换新债券或贷款,本金削减35%,到期日延长到9.5年后。 - 本金不变,全数替换为新债券或融资,到期日要到11.5年后。

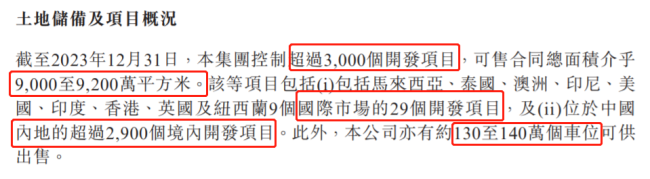

这些选项让不少债权人感到失望。碧桂园在方案中透露,其拥有超3000个项目、可售合同总面积9000-9200万平以及130-140万个车位。根据测算,未来15年间,境内项目可用于境外分配的预计净现金流盈余估计为200-250亿人民币,境外项目产生的现金流约为26-30亿美元,加上卖掉一些权益金融投资回款6-8亿美元,总计可用资金大约在435-529亿之间。然而,这远远不足以偿还1202亿的境外债务。

去年碧桂园的年销售额已经跌至604.8亿,因此即使再给碧桂园15年时间,还清债务依然困难重重。对于债权人来说,选择任何一种方案都充满挑战。