网购消费者对“运费险”或“运费险”并不陌生。如果收到的商品不满意,有“运费险”的商品,退货的运费由保险公司支付;商家提供“运费险”在很大程度上有效提升了下单概率。然而,经过十几年的发展,这一险种带来的问题也日益显现。对于商家来说,退货率提高无形中增加了运营成本;对保险公司来说,赔付率高、还有被骗保的风险。

近日,不少消费者发现自己的“运费险”权益被平台取消,一些商家也开始关闭这项服务。李梦(化名)发现自己被某电商平台限制了“运费险”权益。她注意到,在直播购物时,有些商品显示没有运费险,而她的另一个小号却显示有运费险。与平台客服沟通后得知,可能是因为她的大号此前退单较多导致。客服表示,经核实,账户暂时不符合运费险使用要求,隔半年或一年后会重新评估账户状态。

记者查询黑猫投诉平台发现,近一个月以来,许多消费者被平台限制使用“运费险”权益。此外,不少商家在社交平台上表示,从今年8月下旬开始,他们的店铺主动关闭了“运费险”服务。

“运费险”这一险种出现在2010年,为解决电子商务发展中退货邮费的消费痛点,电商平台与保险公司共同推出了这一产品。在很长一段时间内,运费险可以让消费者“无忧”下单,有效提升了购买率。但如今,它却屡遭诟病。退货率逐年升高是其中一个原因。电商经营者张燕娜此前经营了一家女装店铺,今年下半年关停了。她表示,从去年开始,运费险对于某些类目如女装不是很好,顾客想回去试试,会买几件,其中选择一两件进行退货,导致退货率增加很多。前两年退货率在30%到40%,去年达到50%到60%,今年更高。除了女装,童装、男装、生活用品等品类的退货率也在逐年上升。从商家的角度来说,推出赠送“运费险”服务,每一单的保费成本要增加5元左右,如果退货率过高,会得不偿失。

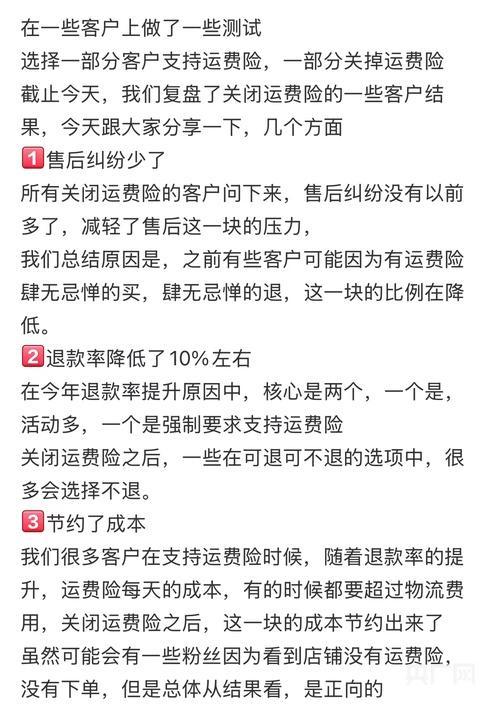

一位电商从业者讲述了自己进行线上测试的过程:选择一部分客户支持“运费险”,另一部分则关掉“运费险”。结果显示,售后纠纷减少、运营成本下降的同时,退款率也下降10%左右。也就是说,对于商家来说,关闭运费险服务本身可以筛选掉一批随意下单的消费者。

从保险公司的角度来说,相较于其他产品,这一险种的赔付率也更高。据了解,某电商平台的“运费险”赔付率达到80%左右。一位保险业资深从业者表示,此险种基本都不挣钱。有两个原因,第一,退货的频率很高,也就是保险公司赔付的频率很高;第二,存在薅保险公司羊毛这种道德诈骗的风险。

今年以来,多地公安破获了专门骗取“运费险”赔付款的相关案例。江西省萍乡市莲花县公安局刑警大队反诈中队中队长刘琦接受采访时说,该局破获的一起案例中,两名涉案人员大量虚构交易,并购买“大件退货运费险”保险产品,在8个月内共骗取了100多万元的理赔保险金。

上述保险业资深从业者进一步解释,对保险公司来说,运费险是线上化发展的重要象征,它在商品交换、物流产业发展方面确实起到了积极作用;另一方面,巨大的保费规模也让保险公司难以割舍。地方退税政策以及可以有效拉低万张保单投诉量,也是各保险公司推“运费险”产品的动力所在。

中国社会保障学会商业保险研究分会会长、北京工商大学教授王绪瑾表示,这个险种对方便消费者、推动物流产业的发展起了很好的作用,但也不得不说它存在一部分道德风险怎么把控的问题。他认为有两个途径,一个途径就是提高保费;再一个途径,就是规定免赔率或者免赔额,可以相对免赔,也可以绝对免赔。

目前已有平台推出了降低商家运费险的措施,比如简化退换货步骤、判定异常账户、加大优惠补贴力度、降低运费险价格等方式,来解决当下出现的问题。专家认为,未来还需要从动态调整保费、共建电商生态等方面入手,进一步达成用户体验与商家利益等多方平衡。