近期关于地产行业的修复进程,投资者的观点明显分化。越来越多的人认为自9月底以来的反弹已经结束,地产救市只是昙花一现。高盛、摩根大通等外资机构预测2025年地产行业将继续探底,投资端将出现长达6-7年的下行周期。

境内的地产研究者仍在追踪市场变化中的有利因素。数据显示,70个大中城市的房价跌幅有所收窄,上海和深圳新房价格环比上涨,但二手房整体仍呈现“以价换量”的趋势。然而,从9月底开始,习惯了每周都有增量政策的投资者发现,当前地产行业进入了一个短暂的“政策真空期”。尽管北京、上海、广州和深圳落实了取消非普通住宅标准的政策,但预期之外的增量政策并未出现。

受此影响,习惯于被政策驱动的地产股表现明显回落。叠加地缘政治和美日政策变化的影响,11月15日以来两周内,A股地产股跌幅接近10%,港股地产跌幅接近20%。10月份宏观经济数据显示,地产行业略有回暖,但仍拖累整体经济,特别是地产投资端的跌幅反而扩大。整个经济虽然表现出韧性,但青年失业率和工业企业利润数据反映出内生性修复不足。

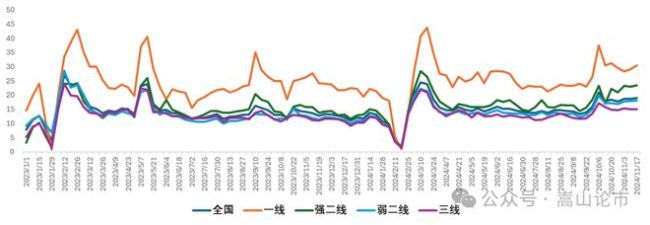

专家从地产销售高频表现、价格走势、政策预期和宏观经济四个维度探讨了地产修复进程,并对中长期改善趋势做出展望。专家指出,11月中下旬以来,地产销售趋势走弱,这既有季节性因素也有内生动力不足的原因。很多企业反馈,11月通常是淡季。尽管如此,相比去年同期,大部分城市仍有两位数以上的增长,上海和深圳同比甚至翻倍。市场还需要新的增量政策支持,近期的税费减免将在短期内对地产销售形成支撑。

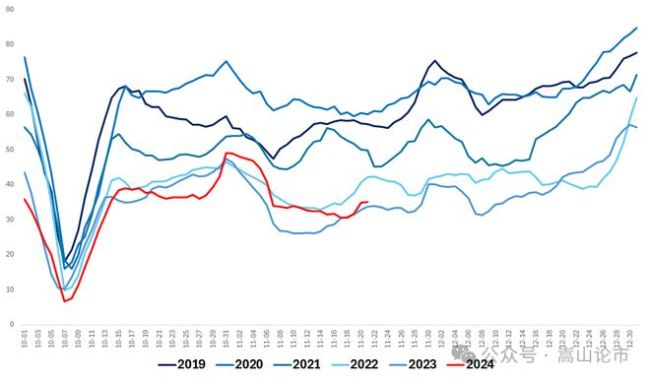

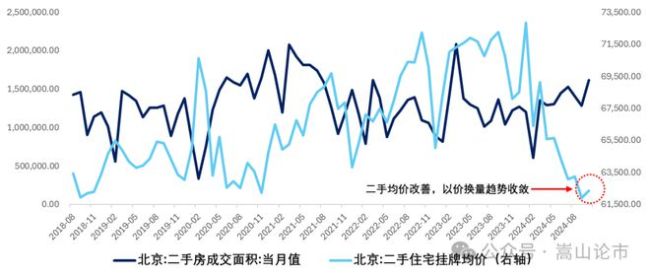

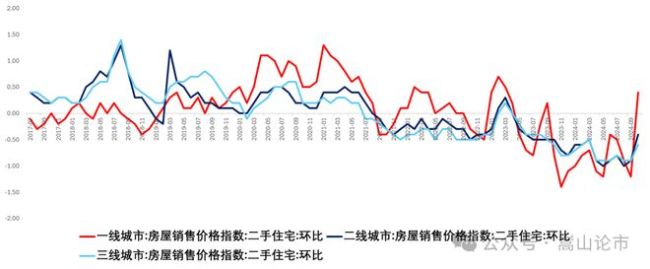

核心城市的房价筑底趋势逐渐明显。10月70大中城市新房和二手房价格增速显示,同比跌幅有所收窄,但大部分城市仍处于深度下跌阶段。新房价格表现好于二手房,克而瑞样本城市的一线、二线和三四线城市新房成交价格环比涨幅扩大,而二手房环比仍然下降。不过,二手房以价换量的趋势在边际上有所收敛,如北京二手房成交价格在10月出现拐点。新房和二手房价格仍在筑底,但边际改善信号明显。

自从11月人大常委会以来,财政对地产的支持包括税费优化和潜在的土地收储专项债有所推进,但本周以来各地主要落实“取消非普通住宅认定”政策,未见更多增量政策。专家认为,前期政策正在生效,市场活跃度稳步回升,尤其是一二线核心城市。四季度货币进一步宽松可期,传导机制疏通更为重要。土地储备专项债政策也在推进,财政部表示后续政府赤字和杠杆率尚有提升空间。

10月份地产行业的数据表明,尽管销售端略有改善,但投资端景气度加速下行,是所有宏观经济分项中最差的。地产仍然是最严重的拖累项,投资增速跌幅为10.3%,比上个月扩大0.2个百分点。青年失业率与地产投资增速密切相关,三季度地方专项债落地加快及降息背景下居民消费改善对冲了部分负面影响。地产投资增速偏弱对地产链大宗商品需求造成冲击,整体上看宏观经济尚未回到主动补库存周期,PPI指数整体偏弱。基建投资增速也难以完全对冲地产投资和供给端的不景气。

综上所述,地产行业的修复需要时间,不会一路向上。作为投资人,我们需要用持久战思维重塑对地产的信心。